大隊長金融

大隊長金融 作者:天星漢坤數(shù)金所

來源:大隊長金融(ID:captain_financial)

在供應鏈金融的創(chuàng)新融資模式中,“先票據(jù)后保理融資模式”(以下簡稱“先票后保”)一度引起法律實務界廣泛討論,爭議焦點從“應收賬款債權請求權是否滅失?”“是否屬于票據(jù)貼現(xiàn)?”到“交易結構的設計初衷是什么?”“如何實現(xiàn)權利救濟?”等等,本文作者意圖對上述問題提出幾點分析,一窺此類融資模式的邏輯本質及圍繞其中的部分法律實務問題。

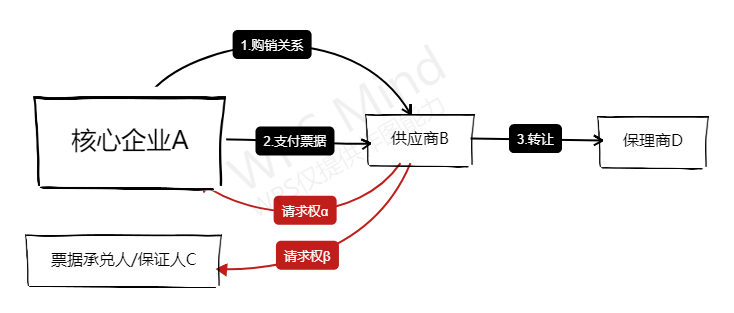

“先票后保”描述一類供應鏈金融當中的保理融資模式,舉例來講:鋼鐵產業(yè)的供應鏈交易中,核心企業(yè)A以賒賬的方式向其上游供應商B購買一批鋼材(“購銷關系”),付款賬期三個月,此時B對A形成應收賬款α,也即從法律層面描述B對A擁有債權請求權α。與此同時,A向B簽發(fā)或者背書轉讓一張承兌人為A或者C(或者票據(jù)保證人為C)的商業(yè)匯票,金額與應收賬款α一致,六個月后到期,也即從法律層面描述B擁有票據(jù)請求權β。此時B出于兌現(xiàn)需求,找到保理商D,將其因購銷關系而產生的應收賬款α(也即債權α)轉讓給保理商D,獲得保理融資款項。

“先票后保”描述一類供應鏈金融當中的保理融資模式,舉例來講:鋼鐵產業(yè)的供應鏈交易中,核心企業(yè)A以賒賬的方式向其上游供應商B購買一批鋼材(“購銷關系”),付款賬期三個月,此時B對A形成應收賬款α,也即從法律層面描述B對A擁有債權請求權α。與此同時,A向B簽發(fā)或者背書轉讓一張承兌人為A或者C(或者票據(jù)保證人為C)的商業(yè)匯票,金額與應收賬款α一致,六個月后到期,也即從法律層面描述B擁有票據(jù)請求權β。此時B出于兌現(xiàn)需求,找到保理商D,將其因購銷關系而產生的應收賬款α(也即債權α)轉讓給保理商D,獲得保理融資款項。

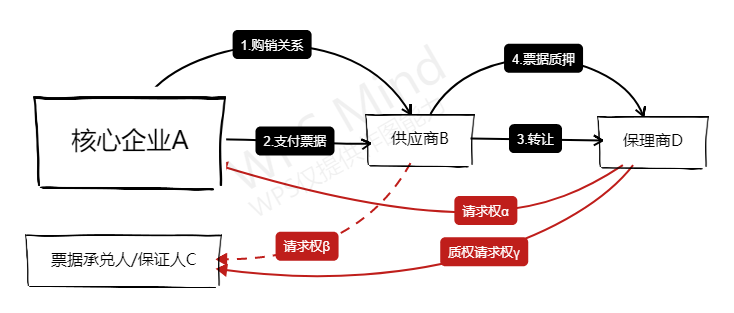

在簡單模型中,供應商B僅以應收賬款α向保理商申請保理融資,并未將票據(jù)背書轉讓給保理商D,此時為確保保理商D的權利可以延及票據(jù),供應商B將票據(jù)質押給保理商D,擔保的主債權可能債權α,也可能是供應商B在保理合同項下的各項義務或承諾(包含回購義務)。

在簡單模型中,供應商B僅以應收賬款α向保理商申請保理融資,并未將票據(jù)背書轉讓給保理商D,此時為確保保理商D的權利可以延及票據(jù),供應商B將票據(jù)質押給保理商D,擔保的主債權可能債權α,也可能是供應商B在保理合同項下的各項義務或承諾(包含回購義務)。

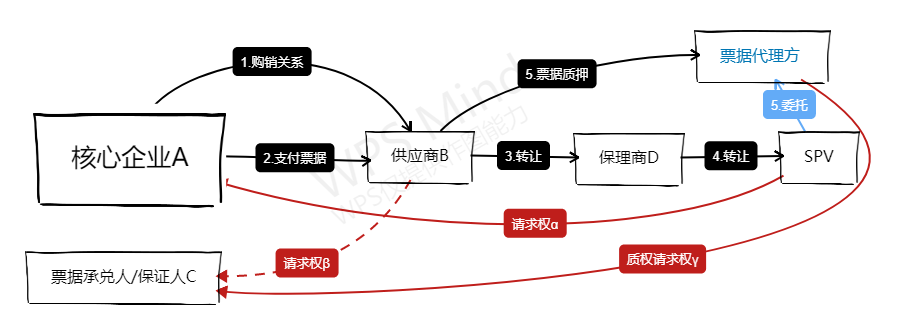

在上述模型中,尚不能囊括供應鏈金融領域完整的融資鏈條。為實現(xiàn)標準化產品發(fā)行等目的,通常還會以質押模型項下的應收賬款α項下回款(包括現(xiàn)金結算及票據(jù)結算回款)為現(xiàn)金流來源、以保理商D為原始權益人發(fā)行資產證券化產品。

在上述模型中,尚不能囊括供應鏈金融領域完整的融資鏈條。為實現(xiàn)標準化產品發(fā)行等目的,通常還會以質押模型項下的應收賬款α項下回款(包括現(xiàn)金結算及票據(jù)結算回款)為現(xiàn)金流來源、以保理商D為原始權益人發(fā)行資產證券化產品。

就票據(jù)支付的法律效力而言,根據(jù)法學理論[1]、司法實務判例[2]及監(jiān)管機構對于票據(jù)結算資產證券化產品的監(jiān)管口徑,傾向于認為基于票據(jù)的獨立、無因性,以及票據(jù)關系與原因關系的關聯(lián)性、票據(jù)與通貨的差異性,票據(jù)支付后,并不必然導致應收賬款債權請求權消滅或阻礙應收賬款債權請求權轉讓,也即票據(jù)請求權β并不導致債權請求權α消滅或無法轉讓,僅使債權請求權α處于類似中斷或休眠狀態(tài)。

就票據(jù)支付的法律效力而言,根據(jù)法學理論[1]、司法實務判例[2]及監(jiān)管機構對于票據(jù)結算資產證券化產品的監(jiān)管口徑,傾向于認為基于票據(jù)的獨立、無因性,以及票據(jù)關系與原因關系的關聯(lián)性、票據(jù)與通貨的差異性,票據(jù)支付后,并不必然導致應收賬款債權請求權消滅或阻礙應收賬款債權請求權轉讓,也即票據(jù)請求權β并不導致債權請求權α消滅或無法轉讓,僅使債權請求權α處于類似中斷或休眠狀態(tài)。

那休眠或中斷意味著什么呢?筆者認為,其中的含義至少說明請求權的行使因此具有了順位:在“簡單模型”中:票據(jù)請求權β>債權請求權α(“>”表示優(yōu)先關系,下同);在“質押模型”中:票據(jù)請求權β>債權請求權α>票據(jù)質權請求權γ。

1. 為什么不做票據(jù)背書轉讓,而選擇“質押模式”

理論上講,對于資金方而言,最為便捷及安全的方式是將已經支付的票據(jù)背書轉讓給保理商或SPV(指在資產證券化項目中的特殊目的載體),但為什么在資產證券化、保理等業(yè)務中,基本路徑選擇“質押模式”呢?筆者認為大部分原因是出于合規(guī)性考量。

如前所述,“先票后保”模式下,第一權利順位是票據(jù)權利——票據(jù)請求權β,這幾乎意味著底層資產的第一還款來源是票據(jù)債務人對于票據(jù)的給付義務,如果將票據(jù)背書轉讓給保理商D或者SPV,讓后者直接擁有票據(jù)持有人權利,很難說清保理商D或者SPV受讓的底層資產是否屬于“源自票據(jù)的請求權”[3]或者直接被認為屬于票據(jù)貼現(xiàn),而這對于保理商或者資產證券化項目來講,均有著合規(guī)問題上無法跨越的障礙。因此保理商D在開展保理業(yè)務時,受讓的直接標的并非票據(jù)權利(票據(jù)請求權β),而是處于中斷或休眠狀態(tài)的應收賬款債權α(債權請求權α),但票據(jù)項下的回款又理所應當成為應收債權項下回款,使得保理業(yè)務從法律邏輯上可以形成閉環(huán)。

因此,“質押模式”應運而生,因為即使不做票據(jù)背書轉讓,票據(jù)債務人的給付義務已經是底層資產的回款來源,所以此時“控制票據(jù)”成為了交易結構設計的主要目的,將票據(jù)質押給資金方,防止票據(jù)權利流失成為路徑選擇的必然趨勢。既然“控制票據(jù)”是主要目的,那么質押擔保的主債權是什么就顯得沒有那么重要,這也是很多資產證券化項目中,將票據(jù)質押擔保的主債務選擇為供應商B在保理合同項下回購義務的理由之一。另一個理由,筆者認為《民法典》及《<民法典>擔保部分解釋》出臺后,使得以供應商以其持有的票據(jù)質押擔保供應商自負的債務,完美避開對外擔保要求的決議或公告程序,是此條路徑選擇的另一個重要原因。

為什么“先票后保”會成為一種創(chuàng)新的融資模式呢?因為對于資金方(簡單模式指保理商,資產證券化模式指投資人)來講,它的信用主體從原來的應收賬款債務人增加甚至部分轉移至了票據(jù)債務人。通常情況下,票據(jù)承兌人/保證人C為信用等級更優(yōu)的主體,例如核心企業(yè)A的集團母公司或關聯(lián)方,因為權利順位的存在,票據(jù)請求權β往往是優(yōu)先被實現(xiàn)的,這無疑減少了信用風險,在資產證券化過程中增加了產品安全性。

雖然“先票后保”模式作為底層資產已經是資產證券化的成熟產品模式,一定程度上說明監(jiān)管層面對其中合規(guī)問題總體較為容忍。但如果本著穿透原則,“先票后保”模式因為權利順位的存在,債權請求權處于中斷或休眠狀態(tài),底層資產的第一回款來源始終為票據(jù)項下回款,資金方雖然沒有直接票據(jù)請求權,但可以通過系列操作實際控制票據(jù)項下回款,其效果與直接取得票據(jù)權利一致。是否完全規(guī)避205號文及247號文、資產證券化相關規(guī)定的關于底層資產源自票據(jù)權利及票據(jù)貼現(xiàn)的禁止性規(guī)定,目前也不是完全沒有爭議。

1. 以質權請求權替代直接的票據(jù)請求權

雖然商業(yè)邏輯上看,“先票后保”模式的第一回款來源為票據(jù)項下回款,且資金方能通過票據(jù)質押達到“控制票據(jù)”目的,但從權利救濟角度考察,票據(jù)請求權和票據(jù)質權還是存在很大差異。根據(jù)《票據(jù)法》第三十五條[4],票據(jù)質權行使需要“依法行使”,也即需要滿足《民法典》關于權利質押行權的規(guī)定,因此在權利救濟階段,資金方僅能在主債務未履行時方能行使票據(jù)質權請求權γ。

如前所述,在“質押方案”中為了簡便起見,很多情況以供應商B在保理合同項下的各項義務作為被擔保主債務,以簡化對外擔保的決議或公告流程。由于票據(jù)質權行權需要主債務到期未履行,如保理合同項下未觸發(fā)供應商的任何回購義務(尤其是無追保理合同),則質權人的票據(jù)質權請求權γ也沒有行權基礎。

因此商業(yè)邏輯的選擇未必是權利救濟的最優(yōu)方案,被擔保主債權為應收賬款債權請求權α,才能達到以質權請求權替代直接票據(jù)請求權的從而可以在信用主體出現(xiàn)信用風險時及時救濟。

如果希望能有較為完善的救濟權利,勢必優(yōu)先選擇在“質押方案”中將供應商B持有的票據(jù)質押擔保債權請求權α,屬于供應商B對外提供擔保。此時,是否需要供應商B按照《<民法典>擔保部分解釋》要求出具內部決議或進行公告,目前也存在爭議。實際情況是,部分資產證券化的項目律師認為票據(jù)具有文義性和無因性,即使沒有完成決議或公告流程,也無法對抗電票系統(tǒng)登記的票據(jù)質權人。筆者認為,從《票據(jù)法》第十三條[5]、《最高人民法院關于審理票據(jù)糾紛案件若干問題的規(guī)定》第十條和第十五條[6]可知,我國《票據(jù)法》并非賦予票據(jù)完全的無因性和文義性,取得票據(jù)權利的原因行為是否合法、善意也是法院審理票據(jù)糾紛需要考查的因素之一,另外《票據(jù)法》第三十五條也明確票據(jù)質權行使需要“依法行權”,因此“質押方案”的完善方案也應當按照《<民法典>擔保部分解釋》關于對外擔保的要求,判斷擔保權人是否構成“善意”。

在權利并存理論下,債權請求權α出于中斷或休眠狀態(tài),這僅是理論上的論述,并未有法律條文的落實,從簡單模式中也能看出,“先保后理”模式中的票據(jù)期限明顯長于應收賬款的賬期,是否會造成債權請求權α訴訟時效的中斷目前也沒有定論。筆者認為在簡單模型中,債務人(核心企業(yè)A)向債權人(供應商B)簽發(fā)或背書轉讓票據(jù),債權人接受票據(jù)的行為十分類似于雙方就債務履行達成新的回款方案或安排,即原債務被票據(jù)債務人的履約行為暫時替代,顯然在票據(jù)期限內,債權人向債務人主張債權請求權α會遭遇來自債務人的抗辯,因此在票據(jù)期限內起算債權請求權α的訴訟時效就十分不合理了。是否可以《民法典》第一百九十五條第(二)款[7]規(guī)定主張訴訟時效中斷也值得理論界和實務界探討。

在資產證券化項目中往往會設置票據(jù)代理人,根據(jù)相關判例[8],如發(fā)生需要行使票據(jù)質權的情形,票據(jù)實益質權人(保理商D或SPV管理人)無法直接行使質權,需票據(jù)代理人代為追索,再向票據(jù)代理機構主張返還。

“先票后保”模式已經是供應鏈金融中較為常見的融資模式,實務中更多關注商業(yè)邏輯及其交易結構的路徑選擇,但整體交易模式設計所面臨的法律上權利順位、權利救濟的風險及控制策略討論較少,本文意圖對此做出微薄貢獻。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“大隊長金融”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!