任博宏觀倫道

任博宏觀倫道 作者:毛小柒

2022年5月13日,央行公布2022年4月金融統計數據。

一、預期中的不如預期

整體來看, 4月金融數據呈現出“預期中的不如預期”這一典型特征。

(一)不好是共識,但是否因此就應該擴大對4月的解讀老實說還是要審慎些,畢竟4月只是一個月的數據,受內外等各種因素的擾動或沖擊比較大,此外還要考慮到輿情、市場預期等特殊因素。至少從筆者的角度來看,此次監管部門能夠根據實際情況披露沒有水分的4月金融數據這一務實做法很值得點贊。

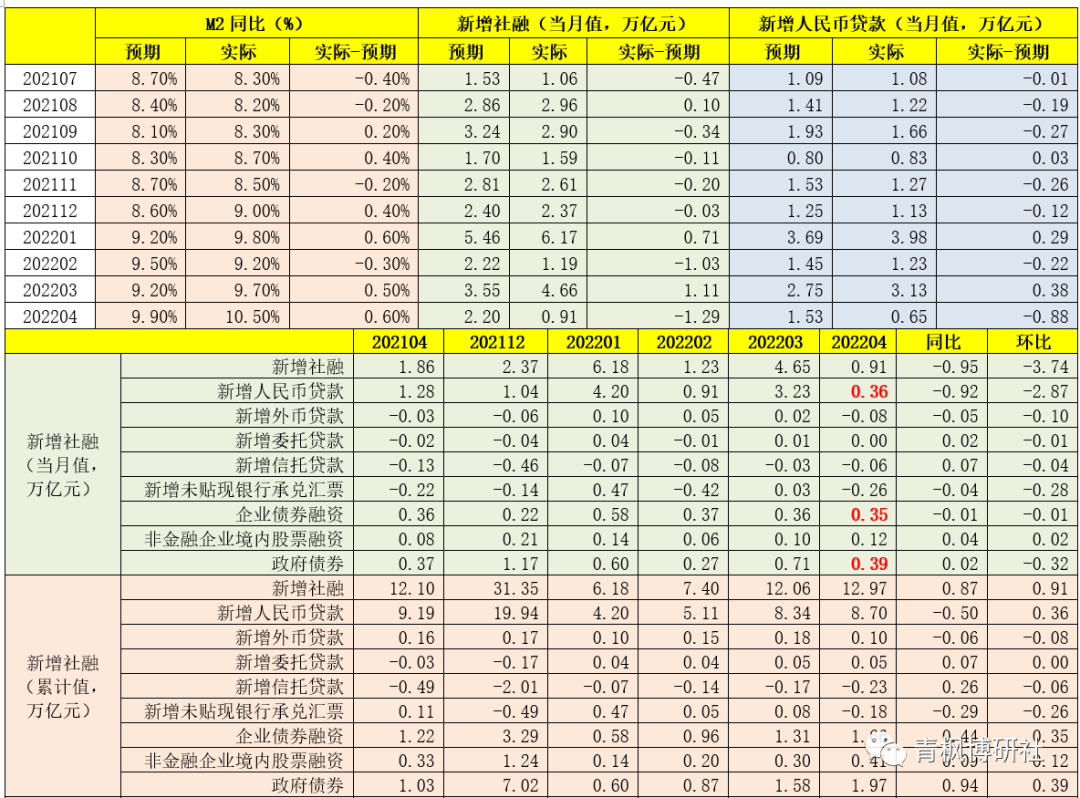

(二)今年4月當月,社融與人民幣貸款分別新增0.91萬億和0.65萬億,均顯著低于預期的2.20萬億和1.53萬億,較預期低1.29萬億和0.88萬億,反映了實際情況不理想。

以社融口徑來看,4月當月人民幣貸款(不含非銀同業貸款)、企業債券和政府債券分別新增0.36萬億、0.35萬億和0.39萬億(合計1.10萬億)。

(三)今年4月當月,社融同比少增0.95萬億,其中人民幣貸款同比少增0.92萬億、政府債券同比多增0.02萬億,顯然偏弱的社融實際上是貸款偏弱和政府債券支撐力度不夠共同引致的結果。

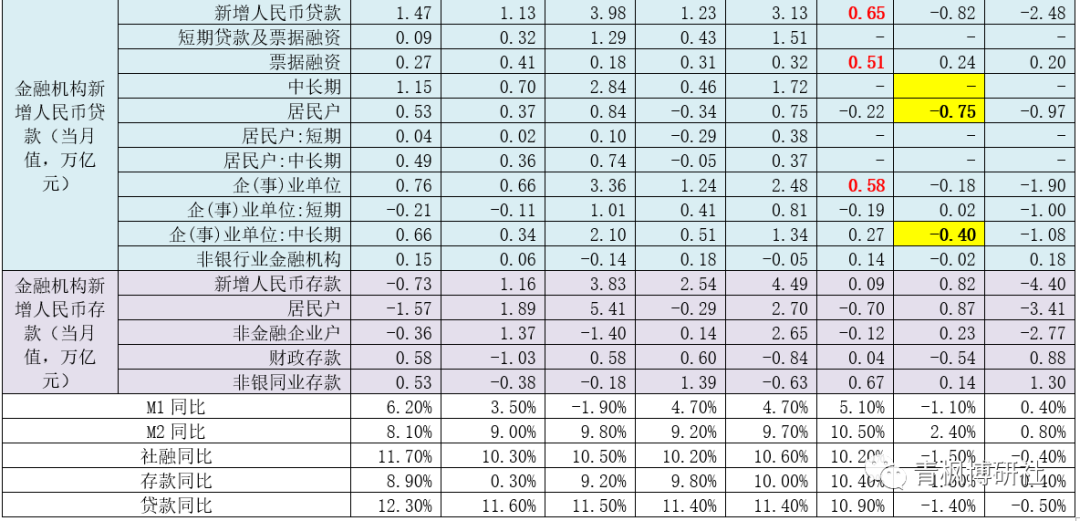

(四)今年4月當月,金融機構新增人民幣貸款0.65萬億,其中票據融資新增0.51萬億,企業貸款新增0.58萬億,非金融機構貸款新增0.14萬億。可以看出4月當月的金融機構新增人民幣貸款85%基本由票據貢獻。

二、非常值得關注:四個指標沒有公布且部分指標口徑有一定調整

我想更為關注的是,這次有4個指標未公布,即短期貸款及票據、中長期貸款、居民短期貸款和居民中長期貸款。同時,針對上述四個指標,央行在表述上似乎換了口徑,如披露了住房貸款、不含住房貸款的消費貸款以及經營性貸款等。

至于這一口徑是否會成為常態還是只是4月當月的臨時調整,可能還要再觀察。

三、融資需求明顯不足:居民融資需求全面萎縮,企業貸款基本全靠票據撐著

今年4月金融數據,進一步顯示出實體經濟融資需求不足的困境。

(一)4月當月金融機構新增的0.65萬億人民幣貸款,85%由票據融資貢獻,反映出實體經濟中長期融資需求不足的困境比較突出。具體看,4月當月企業貸款僅新增0.58萬億,企業短期貸款減少0.19萬億、中長期貸款新增0.27萬億(凈新增0.08萬億),很顯然企業貸款新增基本都靠票據來看。

特別是,今年前四個月,票據融資同比多增1.52萬億、企業中長期貸款同比少增0.92萬億、企業短期貸款同比多增1.05萬億。

(二)居民端的融資需求異常低迷,住房貸款、消費貸款與經營貸款均顯著減少,同比均大幅少增。具體看,4月當月,住房貸款、消費貸款與經營貸款分別減少605億元、1044億元和521億元(合計2170億元),同比分別少增4022億元、1861億元和1569億元(合計7452億元)。

(三)以前四個月數據來看,社融、人民幣貸款、企業債券和政府債券累計分別新增12.97萬億、8.70萬億、1.66萬億和1.97萬億。其中,社融累計同比多增0.87萬億、人民幣貸款累計同比少增0.57萬億、企業債券和政府債券分別累計同比多增0.44萬億和0.94萬億。可以看出,前四個月的實體經濟融資還是主要靠債券端來支撐,貸款端基本沒有支撐且政府債券的支撐力度似乎在減弱。

四、4月金融數據偏弱在為5月LPR下調鋪墊?

(一)現在看來,支撐5月LPR下調的理由似乎越來越多,例如4月下旬市場利率自律機制推動存款利率適度下調10BP并明確存款利率參照10年期國債收益率、1年期LPR進行動態調整、4月偏弱的金融數據需要通過下調LPR來刺激融資需求以及近期央行副行長陳雨露表態提出“引導貸款市場利率在比較低的水平上進一步下降,來降低市場主體的融資成本,激發融資需求”等等。

(二)的確,基于目前的視角分析,個人似乎也找不到5月LPR不下調的理由。不過,我們想真正的理由是實體經濟融資需求不足倒逼LPR下調,而非通過LPR來刺激實體經濟融資需求。畢竟,實體經濟沒有融資需求或融資需求偏弱,商業銀行為了投放信貸而下調貸款端利率是供需兩端適配的自然結果。特別是,若此次LPR下調,5年期LPR是否會下調?以及是通過下調MLF利率還是調整加減點幅度的形式實現?等都是很值得關注的細節問題。

(三)不過LPR下調的效果可能還要持續觀察,目前實體經濟融資需求是多方因素共同作用的結果。也即,4月社融增速明顯放緩、同比顯著少增,主要受新增貸款投放不及預期影響,特別是企業中長期貸款和居民中長期貸款同比少增明顯,政府債券支撐力度有所減弱,反映出疫情反彈、大宗商品價格與生產成本高位運行、地緣危機、產業鏈供應鏈不穩、生產要素短缺等復雜內外因素對實體經濟的影響有所加深。

(四)應該要認識到,當前實體經濟面臨經營困難有所增多、市場預期趨于走弱、有效融資需求明顯不足等諸多現實性困境,為更好實現穩增長、保就業、穩物價的目標,需要政策層面進一步加大托底力度,充分發揮穩預期的功能,多方舉措緩解實體經濟面臨的困境,強化對重點領域和薄弱環節的支持力度,從根本上改善市場對房地產行業低迷、產業鏈供應鏈運行不暢以及企業難以正常持續生產經營形成的不利預期,激發實體經濟融資需求,穩住信貸總量、降低實體經濟融資與運行成本。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 放不出去啊