作者:債市小白菜

來源:債市投研筆記(ID:ZhaiShiTouYanBiJi)

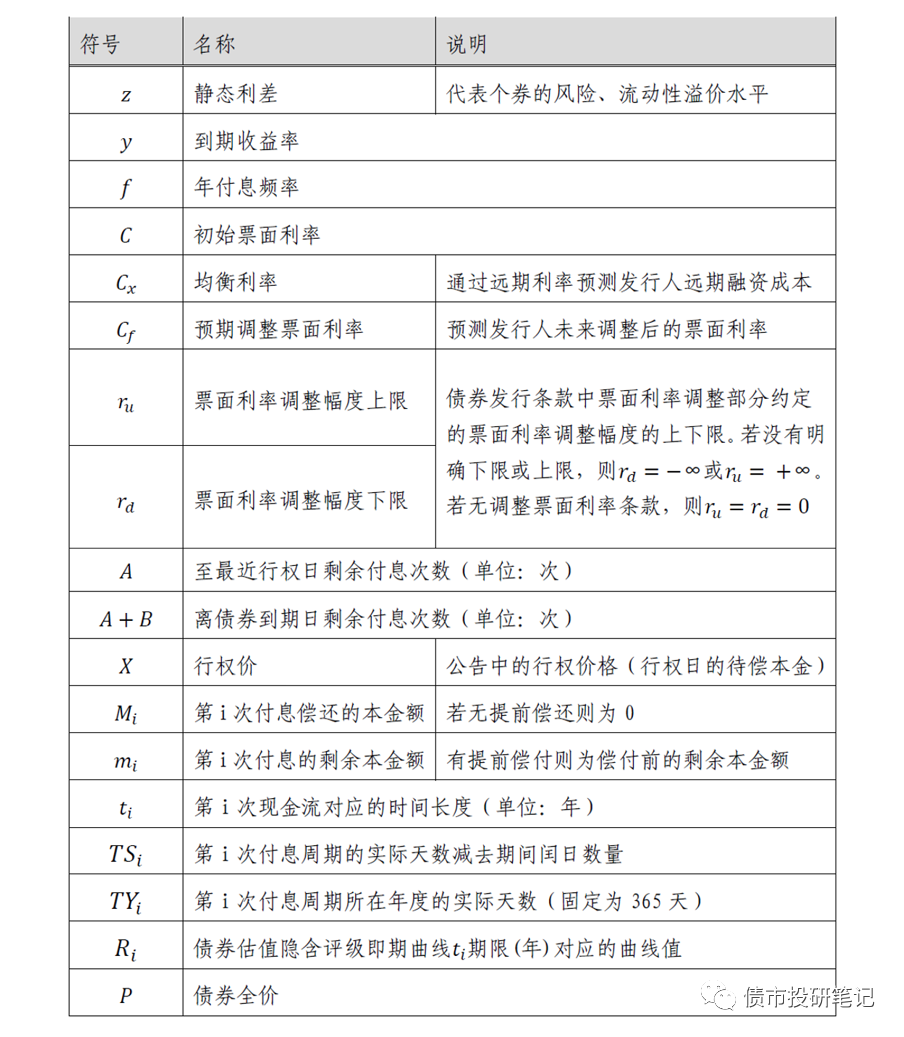

碎碎念:前幾天,在某歡樂劃水群里突然冒出個學術性問題:在Wind債券計算器里輸入某含權債中債估值的凈價,得出的到期收益率為何與中債估值給出的到期收益率不一樣?看來小伙伴們也比較關注“含權債”的估值。此外,在含權債的現券交易中,常常面臨一個問題:是按行權收益率來談呢還是按照到期收益率來談呢?帶著這些問題,今天來扯扯“含權債”的估值……

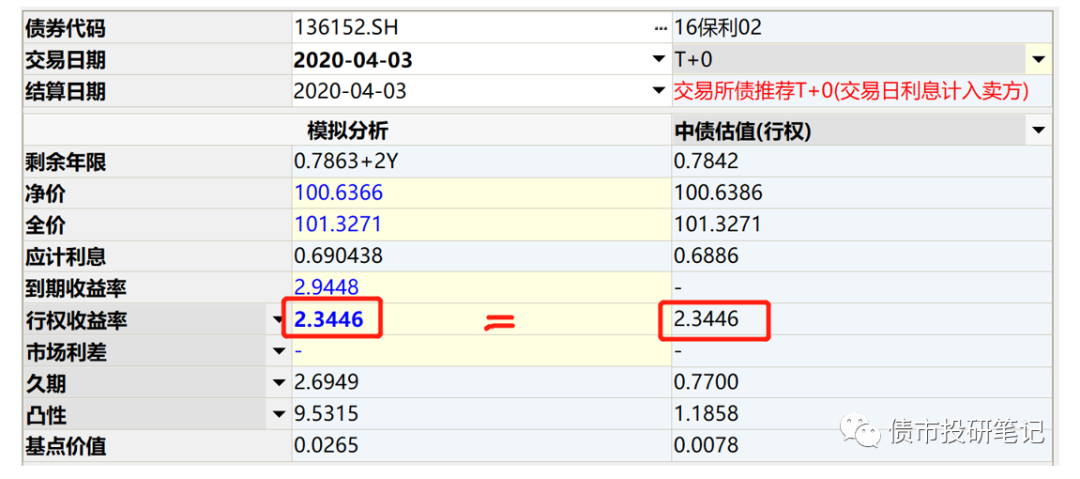

另:本篇不是債券估值最后一篇!不是最后一篇!不是最后一篇!重要的事情說三遍,后續可能大概應該貌似也許還有兩三篇的樣紙。含權債,顧名思義,就是指相對于一般債券,含有某個或者多個“權”的債券,發行期限一般為“N+K”,(如3+2,5+2等)而這個“+”則體現著發行人或投資者的“權”。(1)回售:投資者在回售期內有權將債券部分或全部回售給發行人,一般回售價格為面值。對于投資者而言,回售權本質上是一種歐式看跌期權;(2)調整票面利率:發行人有權在行權日調整債券行權日后K年的票面利率,可能上調,也可能下調;(3)贖回:發行人在某約定事項的發生,有權以約定價格贖回債券。對于發行人而言,贖回權本質上是一種看漲期權;(4)提前償還:從存續期某一年起到最后債券到期,發行人每年等額償還本金,提前償還的本金將不再計息;(5)延期:債券在發行人贖回之前長期存續,并在發行人贖回時到期。通常為我們所說的“永續債”。可以看到,上述“權”中,有投資者的“權”,亦有發行人的“權”,需注意區分。其中,投資者回售選擇權和發行人票面利率選擇權屬于哥倆好,是最常見的組合,因此,本文研究的含權債估值,特指含有“回售+調整票面利率”特殊條款債券的估值,含有其他“權”的債本文暫且不議,以后再扯……既然本文的“含權債”特指含有“回售+調整票面利率”,也就意味著票面利率調整值公布前,債券未來的現金流以及到期日存在較大的不確定性,而我們的估值是建立在現金流折現模型的基礎上,因此,“含權債”估值定價較為復雜。(干嘛要設計這玩意呢,簡單點,少點套路不好嘛,忍不住想吐槽)目前,為解決“含權債”期限和票息的不確定性,江湖上主要流傳著三類方法:直接將“含權債”一棒子貶為“不含權債”,將行權期限或到期期限視為債券的實際期限。舉個栗子:某只債券期限為“2+1”,期限為3年,第2年附回售和調整票面利率權,對于該債券的處理簡單粗暴認為是2年期或者3年期不含權債券,當然3年期可能考慮到需要找點心理安慰,運用某些統計方法等調整個成十上百BP意思意思來估值。聽上去感覺很low,但是請不要笑,市場上不乏心理上以及行動上這么干的,有什么能比簡單更讓人省心的呢(小白菜要為“簡單”帶個鹽),只是怕隨著“含權債”定價的日益完善,早晚虧的連家都不認識……技術逼格流呢,針對含權債“N+K”的期限,一般會給出兩個估值收益率,行權估值(短估值),到期估值(長估值)。行權估值,指的是在行權日,債券進行回售,而進行的估值,對應剩余期限短。到期估值,指的是在行權日,債券不進行回售,但后續持有期票面利率會有所調整,據此而進行的估值,對應剩余期限長。中債和中證會從兩個估值收益率中給出一個推薦收益率。以“16保利02”為例,圖中我們可以看到“可信度”一欄下,同一日期有“推薦”和空白兩種情況,為什么同一天會對應兩個估值價呢?這是因為“16保利02”為含權債,未來存在行權和不行權兩種可能,而有“推薦”標識的價格是該估值更傾向的估值價。

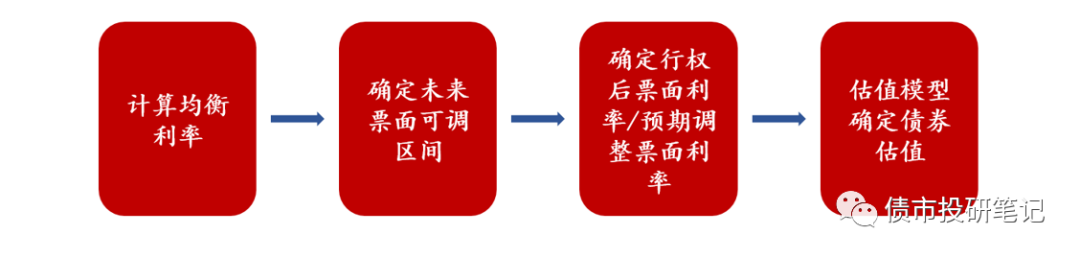

無論是中債還是中證給出的“含權債”估值,估值大致流程如下:

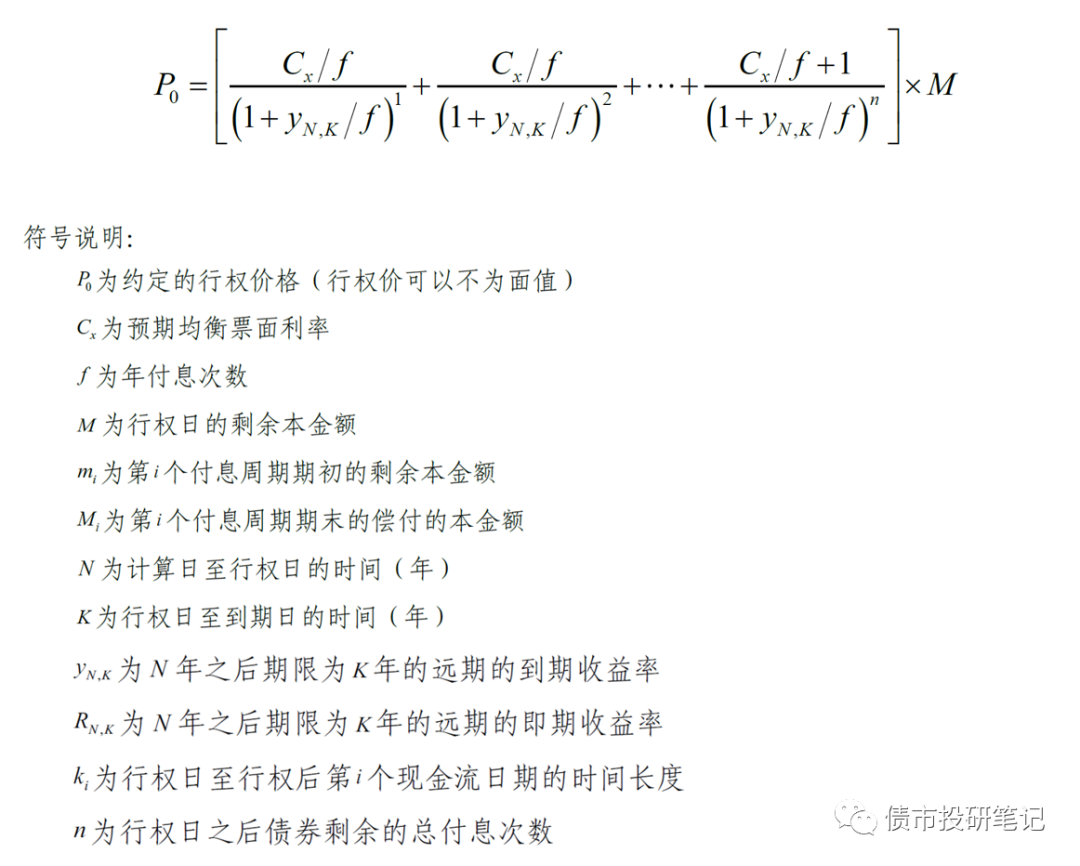

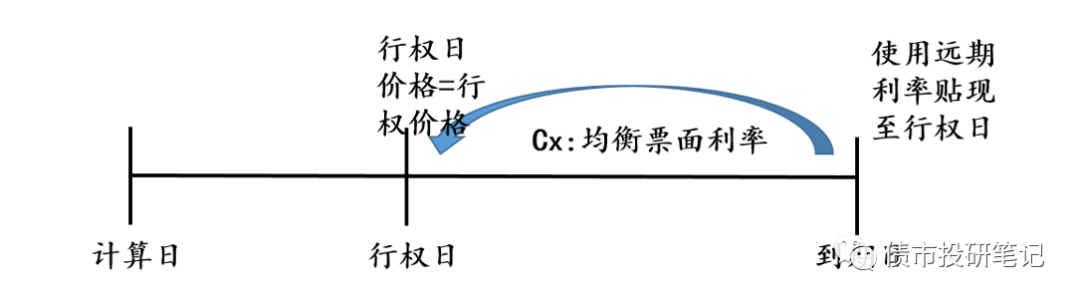

2017年2月21日,中債登發布《含投資人回售權和發行人調整票面利率選擇權的附息式固定利率債券估值方法(2017年2月版)》,調整了對含權債的估值方法。“均衡票面利率”是指發行人未來在行權日發行相同期限債券時的預期利率水平,按照遠期收益率估算得出。用大白話說就是未來發行人發行同期限債券的融資成本。在“均衡票面利率下”,將現金流按照遠期收益率折現到行權日正好使得現值等于行權價格(一般而言即為債券面額100元)。遠期收益率取自相同隱含評級中債遠期收益率曲線。公式如下:(不考慮分期還本)

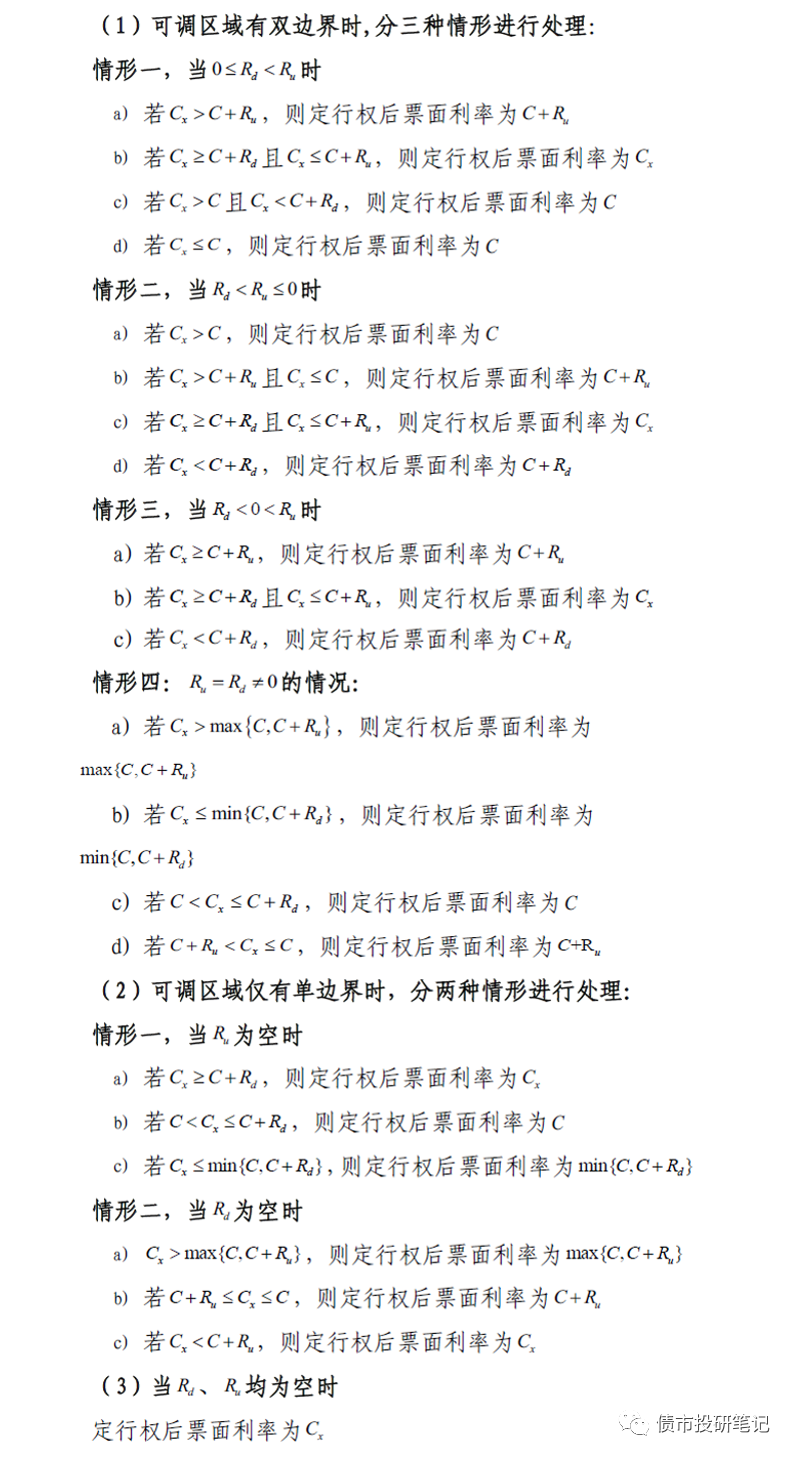

發行人約定未來對票面利率調整的幅度為[Rd,Ru](Rd為票面利率調整的下限,Ru為上限;當發行人未明確票面利率調整幅度的上下限時,Rd、Ru可為空值)。債券發行時的票面利率為C,則票面利率的調整區間為[C+Rd,C+Ru]。票面利率調整需要同時關注兩點:方向和范圍。這里需要注意,某些債券募集說明書對于相關條款表述比較模糊,如只說上調,殊不知上調的范圍是[-100,200]BP,對于該類表述需引起注意。(就是想著法的坑投資者,小白菜的態度就是見一個封殺一個)將“均衡票面利率”與“未來票面利率可調區間”進行比較,主要分以下幾種情況,直接上截圖:

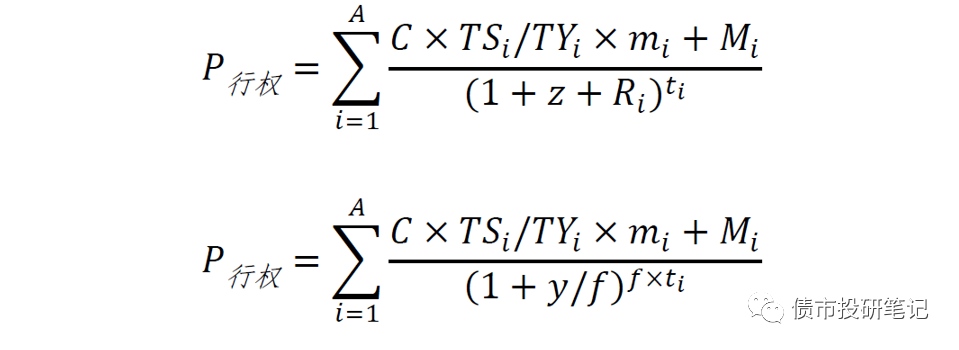

根據上一步得到的“行權后的票面利率”,分別按照行權日與到期日確定兩條現金流,確定到期估值和行權估值。估值方法可參考《淺談“債券估值”中篇》。(注意:行權估值和非含權普通債券的估值是一致的)均衡利率Cx是指根據當前發行人的風險水平,在下一行權日評價發行一只新券所需的融資成本。根據債券募集說明書,得出未來票面利率可調區間[C+Rd,C+Ru]。將第一步確定的均衡利率Cx與未來票面利率調整范圍[C+Rd,C+Ru]進行比較,基于合理假設確定行權結果和預期調整票面利率Cf。行權節點前以發行票面利率確定現金流,行權節點后以預期調整票面利率確定現金流,估值使用即期利率貼現。

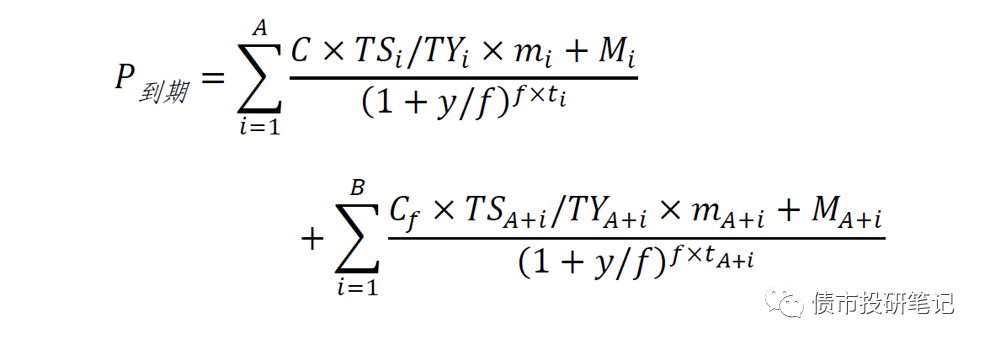

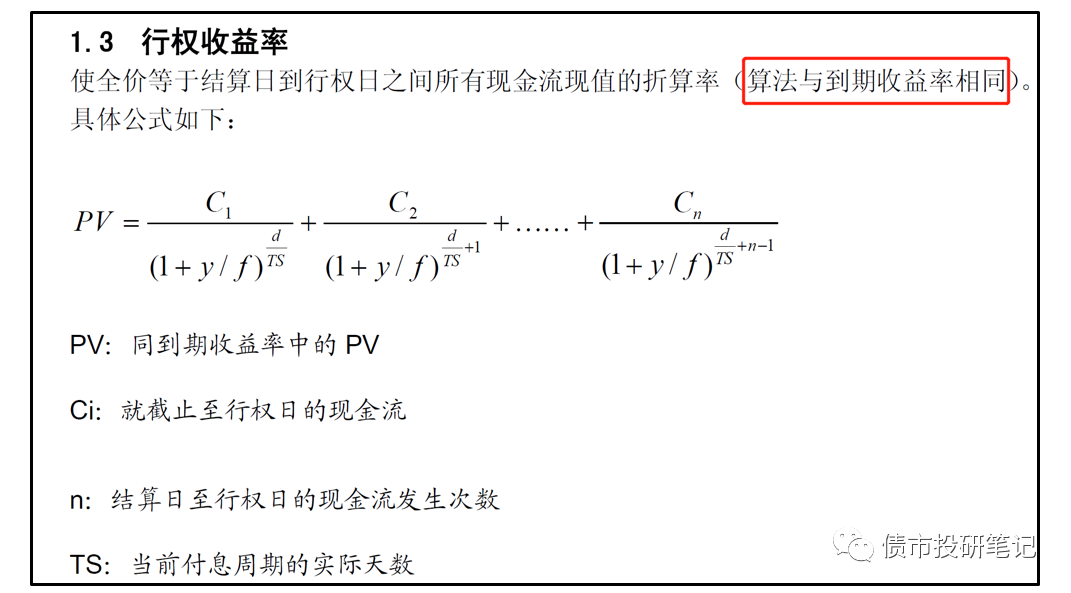

通過即期利率(復利)貼現得到債券全價,再通過債券全價反算得到行權收益率。

對于Wind債券計算器估值,放在這里,不是說這個債券計算器估值方法有啥“技術逼格”,只是為下文做個鋪墊。Wind提供的這個試算工具,可以自行計算債券價格。計算方法如下圖所示:

值得注意的是:Wind的估值方法中,到期價和行權價的公式是完全一樣的,Wind假設行權日前后票面利率是一樣的。上述介紹中債or中證的估值方法,均只考慮一個行權節點的情況,只含有“回售權+調整票面利率”,而對于含有多個行權日,只考慮第一個行權節點。例如“1+1+1”的債券,將其看做“1+2”的債券處理,第一個行權節點結束,考慮下一個行權節點,以此類推。關于“推薦”收益率,大致思路就是:如果行權日后的遠期收益率大于調整上限,發行人調整票面達不到投資者要求,投資者會選擇回售,因此推薦行權收益率;如果小于調整下限,投資者持有到期,因此推薦到期收益率;如果在兩者之間,投資者可回售也可不回售,這里中債和中證出現分歧,中債推薦到期收益率,中證推薦行權收益率。也就是說含權債的價值為短債價值和期權價值之和。對于短債價值,比較簡單,可以使用一般未來現金流貼現法進行定價。因此,該流派的核心就是解決期權的估值問題。對于期權的估值,需要對行權價格、波動率、市場利率水平等因素做出假設,進而計算期權價值。若在國內應用直接計算期權價值的方法主要有三大問題。首先,期權價值計算的結果會因選取不同模型與假設而有較大出入;其次,國內市場在實際交易時對期權的價值往往未予充分考慮,也使得基于市場成交價格計算出期權價值的參考價值有限;最后,也是最根本的一點,目前國外主流回售期權定價模型(OAS、Black 等)都只適用于僅含回售權債券,而未考慮發行人調整行權價格(發行人票面利率選擇權)這一關鍵要素。也就是說,將國外主流期權定價模型與發行人票面選擇權有機集合,仍有一段路要走……基于上述,本文不再多扯。(主要是小白菜也搞不懂,哈哈哈)幾篇相關報告or文獻可查閱:

[1]興業研究兩篇報告《中債登含權債估值模型PK基于OAS的定價模型》、《你需要知道的利率模型們》;

[2]程昊,何睿.內嵌“回售權+調整票面權”條款債券的市場定價與投資機會[J].債券,2018(05):60-67.

[3]陳志豪.含權債券的估值定價研究[D].上海交通大學,2018.

[4]李梅靜,吳劉.銀行間債券市場含權債估值問題研究[J].中國貨幣市場,2010(11):35-40.(1)“坑”一:回售提示性公告發布日前后,估值有所波動對于含“回售權”債,一般在行權日前一兩周、一個月甚至更早會發布回售提示性公告,回售提示性公告會明確該含權債在行權日的票面調整情況。

前期中債or中證估值是基于估計的行權后票面利率,重構現金流,而進行的到期估值,而在確切的行權日后的票面公布后,會與公布的有所差異,會導致估值的波動。對于持有人,甚至可以在公告前大致知道發行人的票面調整意向,從而可以進行一些“野路子”操作。

(2)“坑”二:你跟我說發行人是“理性的”?

對于中債or中證的估值,隱含了一個假設前提,即發行人未來會理性選擇調整新的票面利率,使其接近公司的再融資成本。

然而現實總是那么容易啪啪啪打臉,雖然回售權是賦予投資者的權利,但發行人可以通過行權之前調整存續期票面利率改變債券未來現金流,從而影響投資者的回售意愿。

隨便說幾種情況:

l 比如當前債券牛市,債券收益率持續下行,發行人有極大動力回售債券,以更低的成本發行新債,多數確實在這么干;

l 發行人當前償債壓力巨大,一旦投資者回售,會明顯雪上加霜,發行人有強烈欲望去避免挽留投資者;

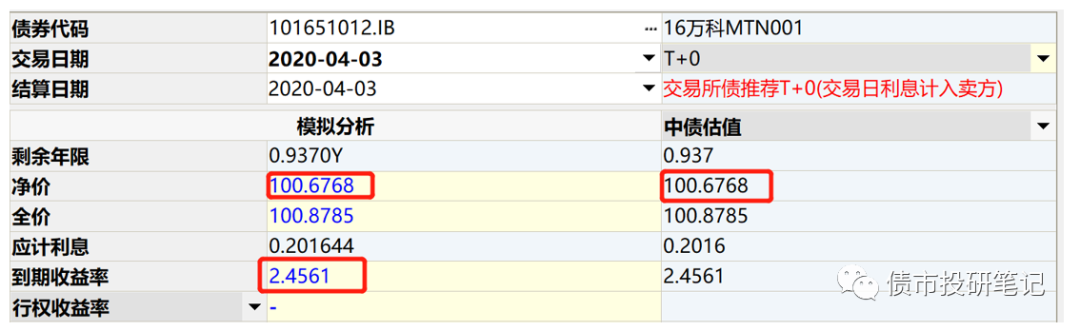

上述幾種情況都會促使發行人完全不按照套路出牌滴去調整票面利率,或以至實際給出的新票面利率與中債or中證估算的“調整后票面利率”之間存在較大偏差,進而造成估值的波動。(3)“坑”三:中債到期估值與Wind債券計算器估值有差異以不含權債券“16萬科MTN001”為例,2020年4月3日,右側中債估值到期收益率為2.4561%,在左側模擬分析到期收益率中輸入該值,按照此貼現率進行計算,得出債券凈價為100.6768元,與中債估值一致。

資料來源:Wind

也就是說,對于中債估值結果,用Wind債券計算器來模擬,應該是一致的才對,但是等等,聰明伶俐的小白菜感覺事情沒那么簡單……

關于“16保利02”的基本信息如下:(原諒小白菜這一生放蕩不羈就是懶,直接放wind截圖了)

資料來源:Wind

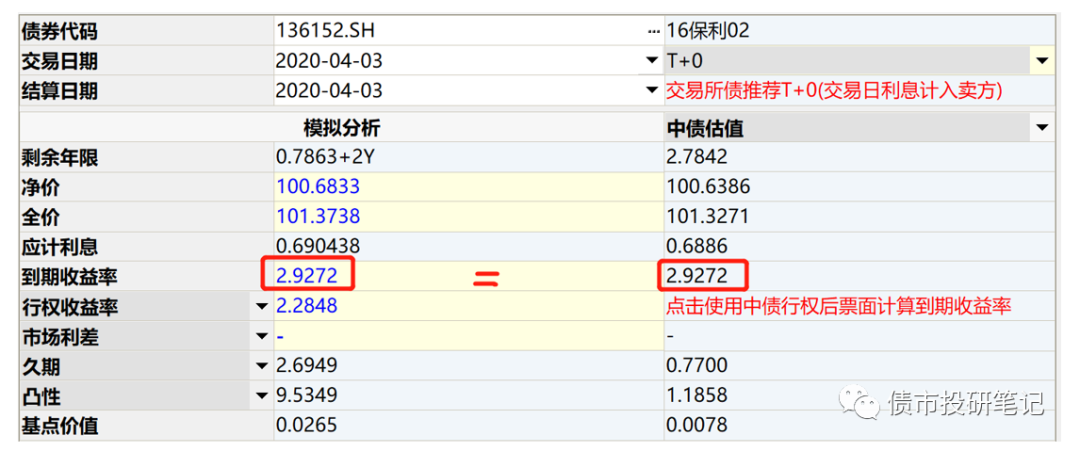

來看看行權收益率情況:

中債估值方面:2020年4月3日,“16保利02”行權收益率為2.3446%,對應的全價為101.3271元、凈價為100.6386元。

Wind債券計算器方面:“16保利02”給定行權收益率2.3446%時,對應的全價為101.3271元、凈價為100.6366元,基本一致(誤差為0.00X,可忽視)

emmmmm,小白菜到這里已經開始放松警惕了,難道還有啥貓膩?中債估值方面:2020年4月3日,“16保利02”到期收益率為2.9272%,對應的全價為101.3271元、凈價為100.6386元。Wind債券計算器方面:“16保利02”給定到期收益率2.9272%時,對應的全價為101.3738元、凈價為100.6833元,what???竟然有這么明顯的差異???

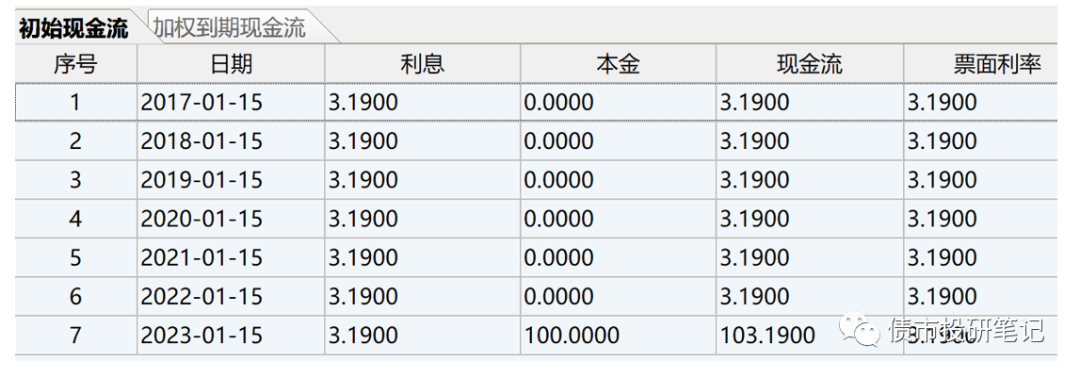

其實從前文對中債和Wind債券計算器估值方法的介紹就可以看出,主要是對未來現金流的預估產生了分歧。Wind債券計算器中,未來現金流情況如下圖所示,保持不變。而中債估值,會估計行權后的票面利率,導致行權后的現金流發生改變,從而對債券估值產生差異。

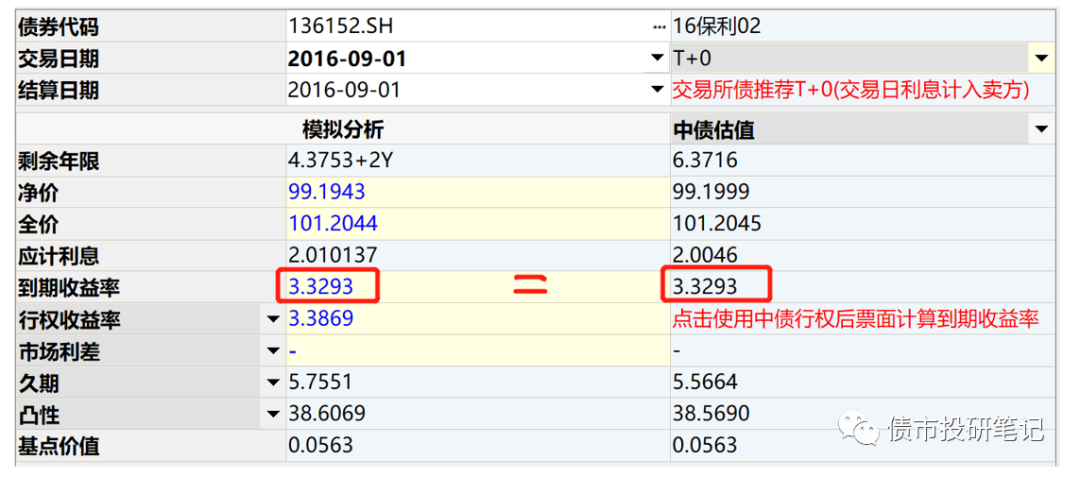

到這,我想應該解釋的比較清楚了,實際上怪就怪前文提到的中債2017年搞得那一出,非得升級什么“含權債”估值方法。在調整估值方法前(2017年2月21日前),中債也是假設含權債在行權日前后的票面利率是一樣的,即假設不會調整利率。繼續以“16保利02”為例,2016年9月1日,中債到期收益率為3.3293%,債券計算器給定此到期收益率后,兩邊凈價及全價結果基本一致。

資料來源:Wind

也就是說,2017年2月21日,對于參考中債估值的小伙伴而言,就是含權債估值的分水嶺,中債估值給出的到期收益率和運用Wind等計算公式得出的結果不一致。

繼續以“16保利02”為例,交易日為2020年4月3日,簡單看下各估值的情況:l Wind和中債行權估值一致,到期估值存在差異;關于“含權債”,交易中不管單純用行權估值還是單純用到期估值,估值的“坑”難免會踩一腳,畢竟債券發行人資質不一、債券條款多樣、利率環境多變等等,只能不斷積累經驗,和小白菜一起加強這塊的研究……這里小白菜不自量力,有幾點簡單粗暴的小建議:(并不保證就是對的)對于僅含上調票面利率條款的“含權債”:如果行權日利率水平上行(熊市),市場往往預期含權債票面利率低于未來行權日的市場利率,因此可關注行權估值,若下行(牛市),市場經常樂觀預期含權債票面高于未來行權日的市場利率,因此可關注到期估值;對于票面利率隨意變動,沒有規定的“含權債”:保險起見,看行權估值。對于規定了上下調幅度的“含權債”:如果行權日利率水平上行,可關注行權估值,若下行,需根據下行幅度和條款范圍關系而定。當然上述只是小建議,并不絕對。也正是這個沒有標準答案的問題,才有了更多套利的可能……含權債確實有其誘人之處,投資人可根據市場情況將其看作中短期債或長債,行權期前利率風險可控。一方面,可以規避長期利率風險;另一方面,相較于同期的品種,又可以持有更長的期限。姑且可以說,進可攻,退可守。近年來,含權債規模日益龐大,對其估值也越來越受到市場的重視,本篇姑且就當對“含權債”的估值入個門吧……希望有朝一日,小白菜可以跟小伙伴們一起消滅“含權債”的套利……預告下,下一篇《淺談“債券估值”下下篇》打算扯扯利差,有興趣的請繼續關注……(關于標題,第四篇小白菜也不想用“下下”,有好的建議求后臺留言,先謝為敬,哈哈)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債市投研筆記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題:

淺談“債券估值”下篇

債市投研筆記

債市投研筆記