時貳閆

時貳閆

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:海棠

來源:時貳閆(ID:yantwelfth)

一、何為“掛摘”

1.“掛摘”的定義

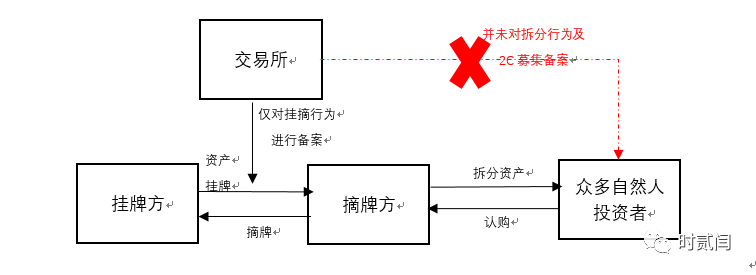

“掛摘”是對金融資產交易所的“掛牌、摘牌”交易形式的縮寫;目前尚無官方機構對金融資產交易所等交易場所的“掛牌、摘牌”進行明確定義。實踐中通常指掛牌方將資產在某家交易所(以下簡稱或“交易所”)進行掛牌,對該資產感興趣的摘牌方向掛牌方支付對價,將該資產摘牌,完成資產交割行為。

在“掛摘”模式中,金融資產交易所是資產展示、交易撮合的機構,但并不是資產買賣雙方,不對摘牌方的資金來源進行穿透,或者僅僅讓摘牌方通過提交承諾來代替金交所需要完成的審核摘牌方資金來源的任務,同時在資產掛牌方面,主要以掛牌方提交的書面資料進行形式審核,并不對資產進行實質審核。

“掛摘”模式中需要三個機構:交易所、掛牌方、摘牌方;“掛摘”模式本身是一個B2B的交易模式。

然而在目前的金交領域強監管形勢下,多省金融辦不允許金交所對2C業務進行備案,同時對通道業務規模進行壓縮。在這樣的背景下,加上有些主營業務中沒有“定向融資計劃、收益權計劃”等2C業務的交易場所希望從2C業務中分一杯羹,因此一些激進的交易所通過“掛摘”模式,變現開展通道業務。這一種操作方式又被稱為“假機構,真個人”。

即明面上是掛牌方與摘牌方B2B結構,但事實上摘牌方下面包裹著N個自然人投資者。由于這一操作方式,在表面上符合各地金融辦等監管機構的要求,因此交易所對管理人或承銷機構資金拆分、大標拆小標等行為睜一只閉一只眼。

而這種情況的存在,導致部分管理人和承銷機構在拆分的過程中為便于吸收小額投資者,私自將產品的認購門檻設為10萬、5萬、1萬,突破了《資管新規》關于合格投資者的起投門檻的規定,人數也大大超過了交易所產品200人的紅線。

二、現階段“掛摘”模式的衍生形式所引發的風險

1.衍生形式的法律風險

(1)拆分資產行為和非法吸收公眾存款罪的交叉

《中華人民共和國刑法》第一百七十六條規定,非法吸收公眾存款罪(以下簡稱“非吸罪”)是指違反國家金融管理法規非法吸收公眾存款或變相吸收公眾存款,擾亂金融秩序的行為。非法吸收公眾存款或者變相吸收公眾存款,擾亂金融秩序的,處三年以下有期徒刑或者拘役,并處或者單處二萬元以上二十萬元以下罰金;數額巨大或者有其他嚴重情節的,處三年以上十年以下有期徒刑,并處五萬元以上五十萬元以下罰金。單位犯前款罪的,對單位判處罰金,并對其直接負責的主管人員和其他直接責任人員,依照前款的規定處罰。

本罪是行為犯,行為人只要實施了非法吸收公眾存款或者變相吸收公眾存款,擾亂金融秩序的行為,即便構成本罪既遂。

關于非法吸收公眾存款罪的構成條件如下:

根據《最高人民法院關于審理非法集資刑事案件具體應用法律若干問題的解釋》規定“違反國家金融管理法律規定,向社會公眾(包括單位和個人)吸收資金的行為,同時具備下列四個條件的,除刑法另有規定的以外,應當認定為刑法第一百七十六條規定的‘非法吸收公眾存款或者變相吸收公眾存款:

(一)未經有關部門依法批準或者借用合法經營的形式吸收資金;(二)通過媒體、推介會、傳單、手機短信等途徑向社會公開宣傳;(三)承諾在一定期限內以貨幣、實物、股權等方式還本付息或者給付回報;(四)向社會公眾即社會不特定對象吸收資金”。

對于非法吸收或者變相吸收公眾存款的行為是否立案偵查,取決于有沒有涉嫌以下三種情形中的一種:

一是從非法吸收或者變相吸收公眾存款的數額上來看,個人非法吸收或者變相吸收公眾存款,數額在20萬元以上的,單位非法吸收或者變相吸收公眾存款,數額在100萬元以上的。

二是從非法吸收或者變相吸收公眾存款的戶數上來看,個人非法吸收或者變相吸收公眾存款30戶以上的,單位非法吸收或者變相吸收公眾存款150戶以上的。

三是從造成的經濟損失上來看,個人非法吸收或者變相吸收公眾存款給存款人造成直接經濟損失數額在10萬元以上的,單位非法吸收或者變相吸收公眾存款給存款人造成直接經濟損失數額在50萬元以上的。

綜上分析, “掛摘”業務如果只有2B端機構參與,是較為合法合規性的;而參與機構對掛牌資產進行拆分再銷售給自然人投資者,則其一旦發生風險,將極有可能構成非法吸收公眾存款等刑事犯罪。

(2)承擔責任的主體(注:此處設定前提為拆分資產再對2C端進行銷售行為被認定為非吸等刑事犯罪)

①交易所是犯罪主體嗎?

雖然存在部分交易所是對管理人、承銷商拆分資產再2C銷售情況知情,甚至是鼓勵的情況,但是一般從法律上來說,交易所并不是犯罪主體,原因如下:

c)即使當摘牌方、掛牌方涉案涉及到交易所之后,交易所也可以將相關責任推給交易所內部某工作人員行為不當、與外部機構合謀資產拆分而自身是對此不知情的。

②管理人和承銷商是犯罪主體嗎?

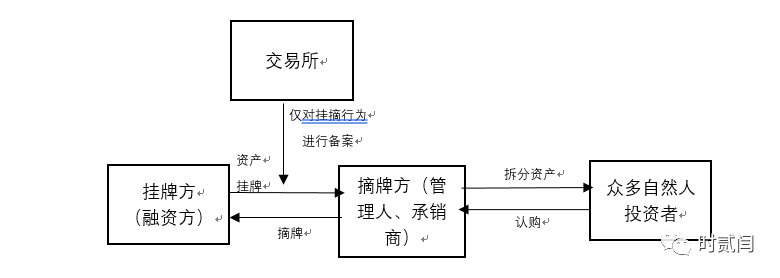

明確管理人、承銷商或融資方是否為犯罪主體,就要先明確是哪家機構對資產進行了拆分。實務中,有些是管理人和承銷商對資產進行了拆分,有些是融資方對資產進行了拆分——簡而言之,誰拆分了資產,誰就是犯罪主體,另外的機構就是從犯。當管理人、承銷商對資產進行了拆分,則管理人、承銷商是非吸罪的實施主體,融資方是從犯。

圖:管理人和承銷商涉嫌犯罪時的交易結構

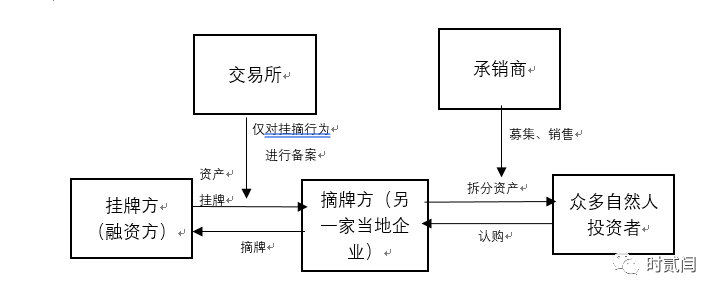

③融資方(或其關聯方)是犯罪主體嗎?

下圖的結構可以一目了然地顯示,當融資方的關聯方(母公司/子公司、當地另外的企業)對資產進行了拆分,該摘牌方將構成非吸罪的主體,而承銷商是從犯。

圖:融資方涉嫌犯罪時的交易結構

主體 | 情況一:管理人、承銷商摘牌 | 情況二:融資方的關聯企業摘牌 |

交易所 | - | - |

管理人、承銷商 | 非吸罪主犯 | 非吸罪從犯 |

融資方 | 非吸罪從犯 | 非吸罪從犯 |

融資方關聯企業 | - | 非吸罪主犯 |

表:不同機構摘牌情況下的法律責任界定

2、實務中掛摘模式引發的刑事案件

在實務操作中,已出現部分對資產拆分2C銷售的管理人和承銷商,因產品發生風險,最終被追究非吸等刑事犯罪。

同時由于非吸罪是行為犯,只要構成了非吸罪的定罪行為、不論是否造成經濟損失都是犯罪既遂;而由于2C募集的規模大多會超過100萬或150戶,因此在掛摘模式中從事了資產拆分再2C銷售的機構都很難將自身和非吸罪割離。

法律面前人人平等,某些交易所或參與主體是國資背景,并不能阻卻行為的違法性,一旦行為觸碰法律紅線,必將受到法律的懲罰。

三、掛摘模式在實務中是否適用于城投和房企融資?

城投和房企是資金密集型行業,掛摘模式如合規進展、不進行資金拆分,很難有機構有資金實力進行摘牌;即便有資金實力的機構,也完全可以通過委貸、租賃、保理等形式向城投和房企放款。

四、如何定性掛摘模式再拆分銷售?

掛摘模式再拆分銷售模式,存在非常大的法律風險,這里不僅僅是民事責任風險,更為嚴重的是刑事責任風險。

這種行為就如同是刀口舔血,沒有人會知道下一步究竟是榮華富貴還是鐵窗揮淚。

綜上,通過此文的內容,是希望交易各方能夠認識到交易中潛在的風險,從違規到違法,只有一步之遙,踏錯了,就是萬丈深淵。

與怪物戰斗的人,應當小心自己不要成為怪物;當你凝望深淵時,深淵也在凝望你。切勿因為市場空間而忘記了法律界限,做了這個市場進步和發展的試金石。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“時貳閆”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 淺析交易所掛摘模式亂象和刑事法律風險