任博宏觀倫道

任博宏觀倫道 作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

2021年11月17日,國務院常務會議明確“在前期設立碳減排金融支持工具的基礎上,再設立2000億元支持煤炭清潔高效利用專項再貸款,形成政策規模,推動綠色低碳發展”。本文嘗試對此進行粗淺討論。

一、如何理解新推出的2000億元專項再貸款?

(一)新推出的2000億元專項再貸款與碳減排支持工具整體對比

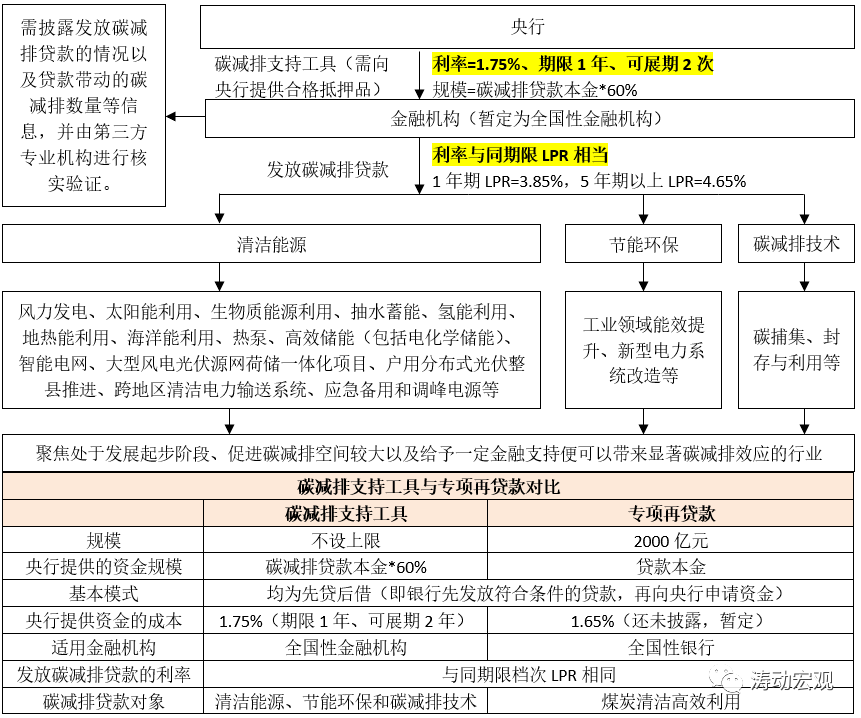

1、2000億元專項再貸款是配合碳減排支持工具(詳情參見碳減排支持工具全解)推出的工具,二者有較多相似性,如均為結構性寬信用工具、同樣僅適用于全國性銀行、均為先貸后借模式、全國性銀行向支持范圍內符合標準的項目自主發放貸款利率需與同期限檔次的LPR大致持平等。

2、不過這兩個工具之間也有一定差異,主要體現在:

(1)央行提供資金的成本不同,碳減排支持工具與專項再貸款的利率分別為1.75%和1.65%(還未披露、暫定)。

(2)碳減排支持工具是一項長期性工具、后續還會不斷完善,專項再貸款是一項中短性工具、除細項進一步明確外應不會再進行調整。

(3)支持的項目有一定差異,碳減排支持工具的范圍更廣且更聚焦于新能源領域,專項再貸款的范圍更細更聚焦且更聚焦于傳統能源的升級。

具體看,專項再貸款聚焦支持煤炭安全高效綠色智能開采、煤炭清潔高效加工、煤電清潔高效利用、工業清潔燃燒和清潔供熱、民用清潔采暖、煤炭資源綜合利用和大力推進煤層氣開發利用。

(4)央行提供的資金比例以及規模不同,央行僅按碳減排貸款規模的60%提供資金且不設上限,按貸款本金的100%提供專項再貸款且規模僅2000億元。

3、此次推出面向全國性銀行的2000億元專項再貸款,一是為了與碳減排支持工具相匹配,二是之前面向地方性銀行的再貸款額度應該還沒有用完,政策目標的實現需要進一步調動全國性銀行的力量。

(二)結構性寬信用:2020年以來再貸款工具頻繁被使用(多達七次)

無論是碳減排支持工具還是專項再貸款,均是由央行提供基礎貨幣,對金融機構發放綠色貸款提供資金支持,因此這兩項工具均為結構性寬信用工具。

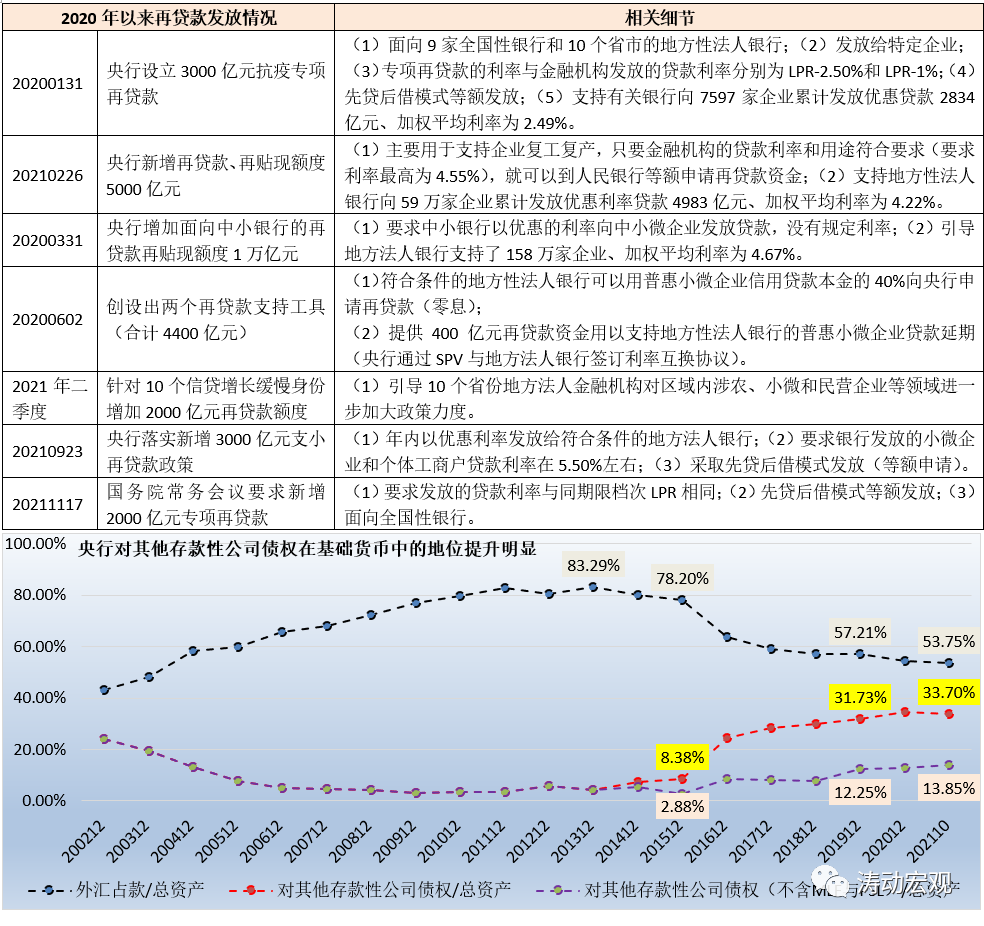

1、2020年以來,央行已經推出七次再貸款工具,累計推出的再貸款規模達到2.94萬億。其中,2020年相繼推出3000億元的抗疫專項再貸款、5000億元的復工復產再貸款、1萬億元再貸款和4400億元的再貸款支持工具(2020年全年合計2.24萬億),2021年相繼推出2000億元再貸款、3000億元支小再貸款和2000億元專項再貸款(即2021年以來合計7000億元)。

截至2021年6月,扶貧再貸款余額2014億元、支農再貸款余額4653億元、支小再貸款余額8882億元,這三項再貸款余額合計達到15549億元。

2、從具體細節上看,此次2000億元專項再貸款和之前五次有一定差異,如之前主要面向地方性銀行等相比,這次推出的2000億元專項再貸款面向全國性銀行、提出貸款利率與同期限檔次LPR相當。

從撬動效應來看,再貸款的撬動比例基本為1:1。例如,根據《2020年四季度央行貨幣政策執行報告》披露的信息,3000億元專項再貸款基本發放完畢、撬動2834億元優惠貸款,5000億元再貸款和再貼現已發放完畢、撬動優惠利率貸款4983億元,1萬億元普惠性再貸款和再貼現已發放完畢。

(三)基礎貨幣投放方式的變化,碳貨幣趨勢愈發明顯

我們認為,2020年以來再貸款工具的頻繁使用,體現出貨幣直達工具理念被政策層面認可,也意味著我國基礎貨幣投放方式出現了微妙變化。

1、特別是,碳減排支持工具與2000億元的專項再貸款均明確指出定向支持碳領域,成為了央行基礎貨幣投放方式已經開始呈現更多結構化和定向的特征,可以預期的是這兩個工具并非終點,未來較長時期內信貸投放的支撐可能很大程度上會和雙碳目標掛鉤,需要特別關注。

2、從歷史上看,再貸款與再貼現是我國央行最早進行基礎貨幣投放的主要方式,特別1984年央行專門行使中央銀行職能后,再貸款在較長時期內提供了基礎貨幣供應總量的70-90%。

3、不過后來隨著出口貿易規模的擴大以及央行公開市場操作工具的豐富,外匯占款和公開市場操作逐步成為央行投放基礎貨幣的主要方式,再貸款(再貼現)工具的重要性有所下降。外匯占款在央行總資產中的比例已由2013年的83.29%降至2021年10月底的53.75%,而對其他存款性公司債權占總資產的比例亦由2009年的3.15%升至2021年10月底的33.70%

二、近期綠色產業領域還有很多值得關注的金融政策

(一)除碳減排支持工具和2000億元專項再貸款外,11月17日的國務院常務會議還提出要“統籌研究合理降低項目資本金比例、適當稅收優惠、加強政府專項債資金支持、加快折舊等措施,加大對煤炭清潔高效利用項目的支持力度”。

(二)2021年11月5日,工信部和一行兩會聯合發布的《關于加強產融合作推動工業綠色發展的指導意見》(工信部聯財(2021)159號)還提出以下幾條值得關注的金融舉措:

1、運用多種貨幣政策工具,引導金融機構擴大綠色信貸投放,合理降低企業融資綜合成本。

2、鼓勵銀行業金融機構積極發展綠色信貸、能效信貸,推動“兩高”項目綠色化改造,對工業綠色發展項目給予重點支持。

3、研究有序擴大綠色債券發行規模,鼓勵符合條件的企業發行中長期綠色債券。支持符合條件的綠色企業上市融資和再融資,降低融資費用。

4、支持“硬科技”綠色企業在科創板上市。鼓勵推廣《“一帶一路”綠色投資原則》(GIP),進一步發展跨境綠色投融資,支持開展“一帶一路”低碳投資。

5、支持在綠色低碳園區審慎穩妥推動基礎設施領域不動產投資信托基金(基礎設施REITs)試點。

6、鼓勵金融機構開發針對鋼鐵石化等重點行業綠色化改造、綠色建材與新能源汽車生產應用、老舊船舶電動化改造、綠色產品推廣等方面的金融產品;綜合利用并購貸款、資產管理等一攬子金融工具,支持產能有序轉移、危化品生產企業搬遷、先進制造業集群建設等。

7、以綠色低碳效益明顯的產業鏈領航企業、制造業單項冠軍企業和專精特新“小巨人”企業為核心,加強對上下游小微企業的金融服務。

三、關于再貸款相關問題的再討論

(一)基本類別

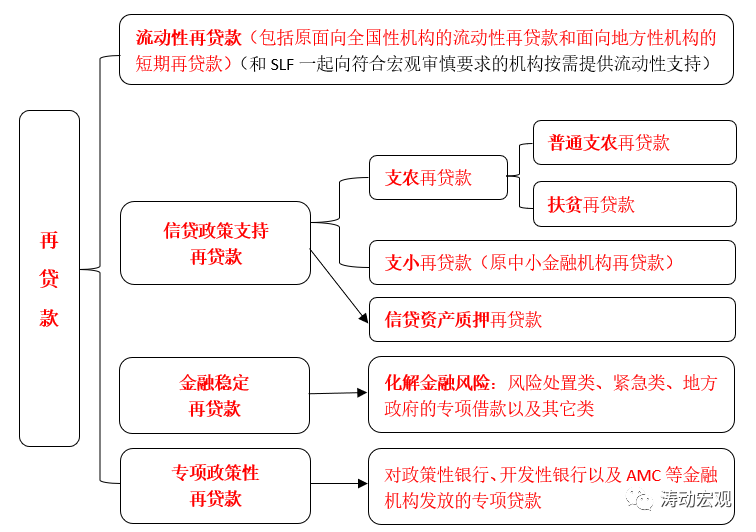

1、再貸款是指由央行貸款給商業銀行,再由商業銀行貸給普通客戶的資金,其目的是為了調節基礎貨幣供應和引導信貸投向,并進一步影響利率,具體體現在央行對其他存款性公司的債權。根據現行的信貸資金管理辦法,再貸款按照期限可分為年度性貸款、季節性貸款、日拆性貸款以及再貼現四種,按照種類則分為流動性再貸款、信貸政策支持再貸款、金融穩定再貸款以及專項政策性再貸款。

2、再貸款最初被央行廣泛用于投放基礎貨幣,其用途主要為解決商業銀行的臨時頭寸、滿足農信社的資金需求,1994年后再貸款在基礎貨幣中的地位有所下降,1997年金融危機后央行通過再貸款來化解金融風險、維護金融穩定。

(二)主要演變進程

1、2009年調整支農再貸款

支農再貸款是指支持農村金融機構擴大涉農信貸投放的再貸款,實際上1999年央行便已經開辦支農再貸款業務,2009年央行調整支農再貸款細項。主要調整內容如下:

(1)將支農再貸款發放對象由農信社擴大至農合行、農商行以及村鎮銀行等設立在縣域和村鎮的存款類金融機構法人。

(2)將支農再貸款的用途由發放農戶貸款擴大至涉農貸款(含種植業、養殖業等相關領域)。

(3)明確支農再貸款期限最長可達三年(初始期限有3個月、6個月和1年三個分類),并明確由人行各分支機構確定支農再貸款發放的時機、額度和借用期限。且不再要求金融機構單獨設立以支農再貸款為資金來源所發放貸款的明細臺賬。

(4)要求申請支農村再貸款的金融機構涉農貸款比例不低于70%,且2019年的5號文明確要求不良貸款率只要不高于當地銀行業金融機構全部貸款不良率3個百分點或5%即可。

2、2014年2月將再貸款由三類細分為四類,并調整支小再貸款

(1)2014年2月8日,央行在2013年四季度貨幣政策執行報告中設有專欄《完善再貸款體系 增強央行履職能力》對再貸款的分類進一步調整,將原流動性再貸款進一步細分為流動性再貸款和信貸政策支持再貸款,即再貸款的類別由原來的三類變為四類。

(2)細分后的流動性再貸款包括之前人總行向全國性存款類金融機構發放的流動性再貸款和人行分支機構向地方性存款類法人機構提供的短期再貸款。

(3)將支持城商行擴大中小企業貸款和消費信貸的中小金融機構再貸款更名為支小再貸款,并將支小再貸款的發放對象調整為小型城商行(央行口徑)、農商行、農合行和村鎮銀行等四類金融機構,用途也相應調整為支持上述金融機構發放小微企業貸款(需要滿足三個不低于等條件)。

與此同時,支農貸款政策保持不變。

3、2014年3月正式創設支小再貸款

2014年3月20日,央行發布《關于開辦支小再貸款支持擴大小微企業信貸投放的通知》(銀發〔2014〕90號),正式在信貸政策支持再貸款類別下創設支小再貸款,專門用于支持擴大小微企業信貸投放,并將期限設置為3個月、6個月、1年三個檔次,可展期兩次,期限最長可達3年。

其中支小再貸款利率在人民銀行公布的貸款基準利率基礎上減點確定。

4、2015年創設扶貧再貸款

2015年的34號文(即《關于打贏脫貧攻堅戰的決定》)明確提出“設立扶貧再貸款并實行比支農再貸款更優惠的利率,重點支持貧困地區發展特色產業和貧困人口就業創業”,于是央行決定在支農再貸款項下設立扶貧再貸款,整體上看扶貧再貸款主要特征如下:

(1)實行比支農再貸款更優惠的利率。

(2)累計展期次數最多達到4次,意味著實際使用期限最長達到5年(初始期限有3個月、6個月和1年三個分類)。

(3)發放對象為連片特困地區、國家扶貧開發工作重點縣,以及未納入上述范圍的省級扶貧開發工作重點縣轄內的農商行、農合行、農信社和村鎮銀行。

5、2015年推廣信貸資產質押再貸款

隨著央行主動提供流動性數量的不斷增加,合格抵押品不足的問題也越來越突出,特別是地方性銀行持有的高等級債券本身較少,申請再貸款等流動性支持時難以提供足額的合格抵押品。基于此為解決地方性法人金融機構合格抵押品不足的問題,央行于2014年4月在山東和廣東開展信貸資產質押再貸款和央行內部評級試點,將央行內部評級的金融機構優質信貸納入央行的合格抵押品范圍。2015年9月增加上海、天津、遼寧、江蘇、湖北、四川、陜西、北京、重慶等9省(市)推廣試點。

6、2018年調整信貸政策支持再貸款細項

2018年6月25日一行兩會、發改委和財政部聯合發布《關于進一步深化小微企業金融服務的意見》(銀發〔2018〕162號文),對信貸政策支持再貸款(包括支農再貸款、支小再貸款和信貸資產質押再貸款)細項做出如下幾個調整:

(1)下調支小再貸款利率0.50個百分點,執行與支農再貸款相同的利率水平,調整后的支小再貸款利率分別為3個月2.45%、6個月2.65%、1年期2.75%。

(2)將支小再貸款的申請條件由上年末本外幣小微企業貸款(含個人經營性貸款)比例由不低于30%調整為不低于20%。并要求若金融機構普惠口徑小微貸款余額出現下降,金融機構應提前歸還下降部分對應的支小再貸款。

(3)明確支小再貸款可選擇現行的先借后貸模式,也可選擇先貸后借新模式。兩種模式均要求金融機構建立貸款臺賬制度,登記貸款對象、金額、期限、利率、用途等要素。

(三)信貸政策支持再貸款、SLF和MLF的抵押品范圍

2018年6月25日的銀發〔2018〕162號文明確了信貸政策支持再貸款可接受的合格抵押品和常備借貸便利(SLF)的擔保品主要包括以下四大類:

1、國債、央票、國開行及政策性銀行金融債、地方政府債等利率債。

2、不低于AA級的公司信用類債券(包括企業債、公司債、中期票據、短期融資券等)。

3、不低于AA級的小微企業、綠色和“三農”金融債。

4、央行內部(企業)評級為“可接受級”(含)以上的信貸資產。

5、未經央行內部(企業)評級的正常類普惠口徑小微貸款和綠色貸款。

當然這里還可以順帶提一下MLF的擔保品范圍擴容問題。2018年6月1日,央行擴大了MLF的擔保品范圍,在之前國債、央行票據、國開行及政策性金融債、地方政府債券、AAA級公司信用類債券的基礎上,新增三類擔保品:

(1)不低于AA級的小微、綠色和“三農”金融債券。

(2)AA+、AA級公司信用類債券(含企業債、中期票據、短期融資券等)。

(3)優質的小微企業貸款和綠色貸款。

(四)何為金融穩定再貸款?

1、所謂金融穩定再貸款,是指為維護金融穩定、央行發放的用于防范和處置金融風險的再貸款。

2、從類別上來看,金融穩定再貸款包括五類,即地方政府向中央專項借款、用于救助高風險金融機構的緊急貸款、用于退市金融機構個人債務和境外債務兌付等其它風險處置類再貸款、用于兌付人民銀行自辦金融機構個人債務的再貸款以及“再貸款考核月報表”中的其它再貸款。其中一般只有緊急貸款、其它風險處置類再貸款需要人行分支機構負責貸前調查和貸后管理,其它則由人總行負責。

3、緊急貸款主要指幫助發生支付危機的農信社機構緩解支付壓力、恢復信譽,防止出現系統性或區域性金融風險而發放的再貸款。當然緊急貸款的申請需要滿足一系列條件(如當地政府及部門已經采取了相關救助措施、借款人已經窮盡了相關手段等等)。也即地方政府對當地問題金融機構要主動擔起責任來。

4、其它風險處置類再貸款主要指用于處理停業整頓、托管經營、被撤銷金融機構中的個人債權及客戶證券交易結算資金的再貸款。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 如何理解新推出的2000億元專項再貸款?