YY評級

YY評級 作者:rating狗

進入4月,政策端與拿地銷售端的“割裂態”并沒有得到緩解。

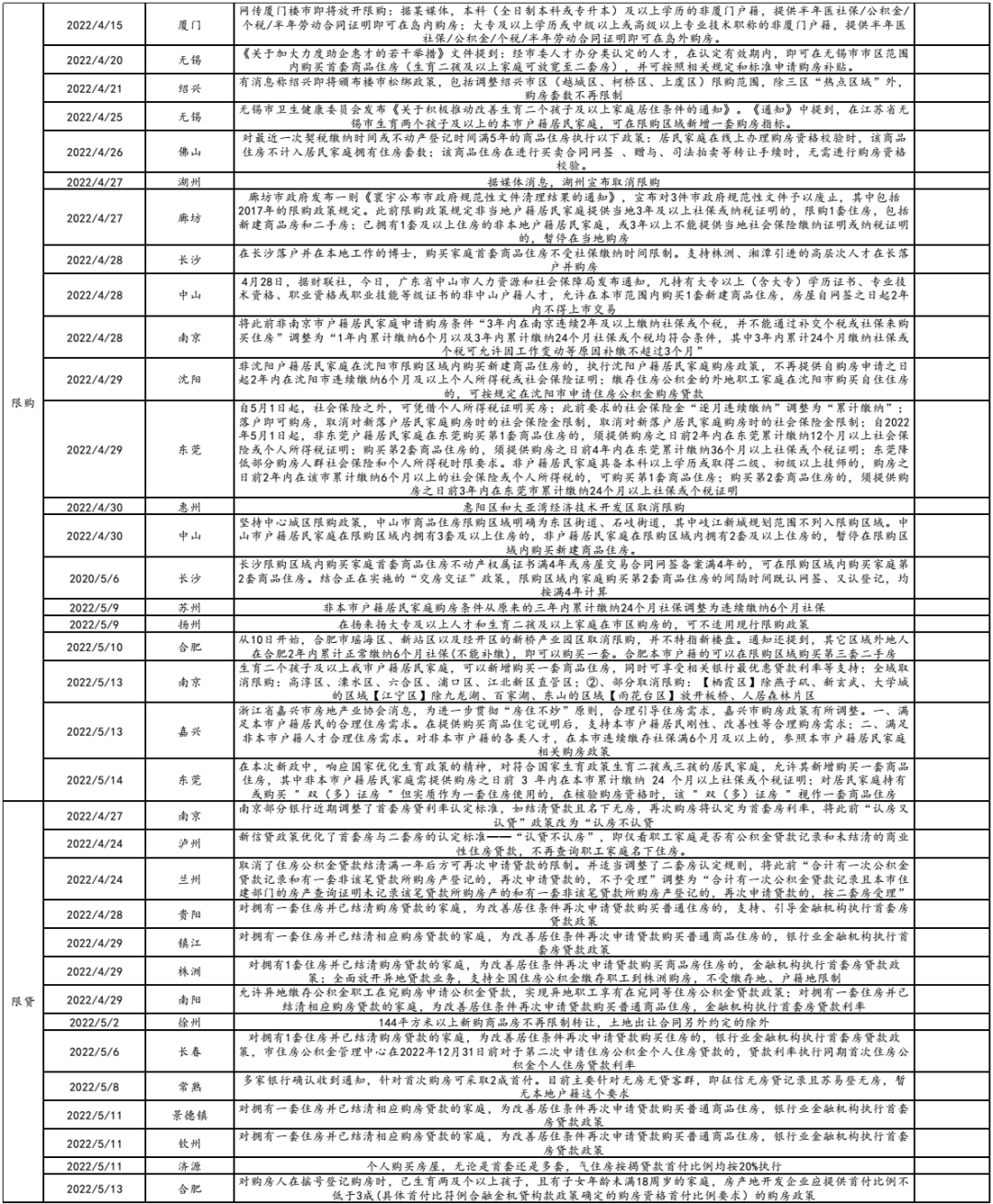

一方面我們看到更多省會及強二線城市加入樓市松綁大軍,相比于之前普遍是三四線,調控的廣度有了進一步擴大,如成都、杭州、蘇州等,更有長沙提出的創新思路即“鼓勵存量房做租賃房”,但這些政策在實操層面或有諸多條款限制,且首要目的在于下行時托市,針對于遠郊和二手房市場,實質性改善購房預期的程度有待觀察。

另一方面,經濟走弱下收入預期的下降導致購買力降低+對地產行業悲觀預期+疫情限制銷售等多重利空因素壓制銷售端反彈無力,4月銷售金額累計同比下滑近30%。拿地端從4月以來的集中供地表現來看,除深圳外平均溢價率僅2.73%,天津、南京、濟南和東莞的流拍率較高,且多以國企和當地平臺托底為主。此外,資金到位的規模和結構仍在惡化,預收房款和按揭的下降反映購房需求疲軟依舊。

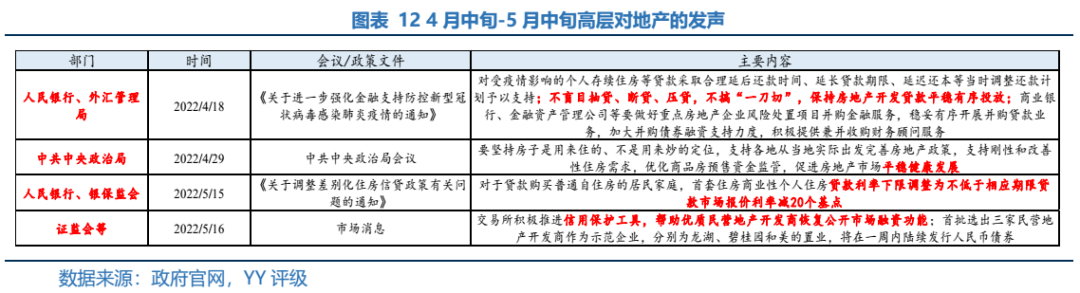

近一個月來高層依舊在積極發聲以提振市場信心。近日人行、銀保監會公布下調首套房貸款利率的下限至4.4%,但只針對增量而非存量。交易所選擇3家民營房企為代表配合信用保護工具助其恢復公開債券市場融資,相比于“鼓勵”此次更像是為了達到“示范效果的指令”,對于整個行業再融資的幫助有待進一步觀察。

樓市松綁政策的頒布密度與“自下而上”的推進仍在進行,由于疫情影響增加了政策實施的不確定性,后續除了地產政策外,還需關注各地疫情防控政策的執行力度。總的來說,“冰與火之歌”的故事仍在上演。

一、宏觀層面

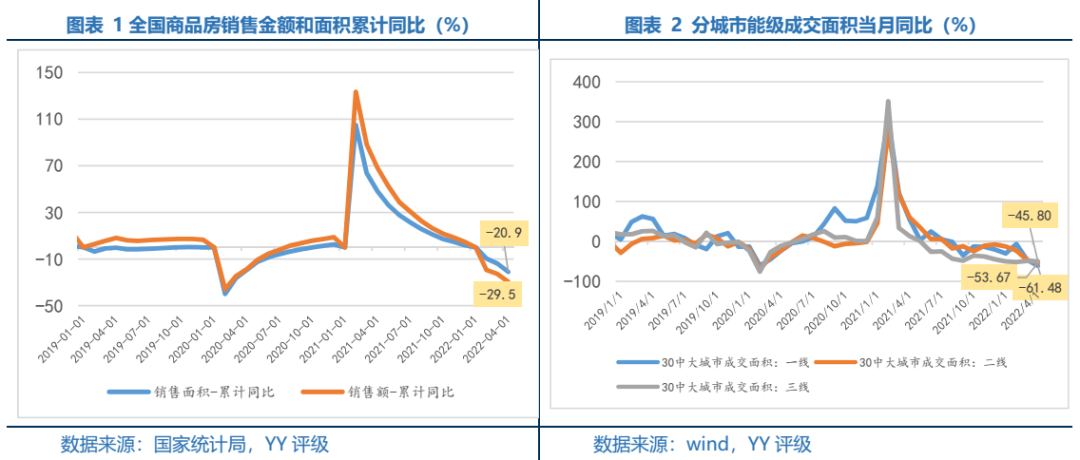

1.銷售端:1-4月仍在大幅下滑,多地疫情管控加劇去化問題

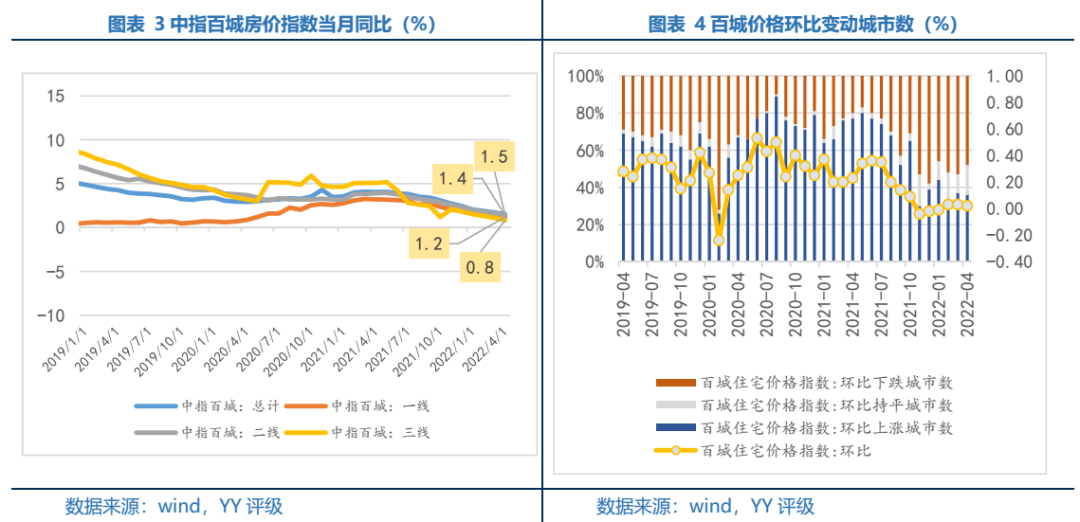

價格方面百城價格同比和環比均回落,其中一、三線同比下降幅度較3月更大。一線城市需求主因疫情限制,而弱三線普遍仍是“以價換量”思路,但結合銷售規模來看,此效果已大打折扣。環比上漲城市減少1個,新增6個持平,更多地城市房價維持低迷常態,三線城市價格反彈的趨勢目前來看并不成立。

截至5月17日,4月份70大中城二手房格數據仍未出。但僅從3月份數據看,二手房市場活躍度邊際走低。上海、南京、杭州、寧波等長三角城市3月份價格環比已趨弱,在4月份疫情管控加強情況下,恐多數由正轉負。

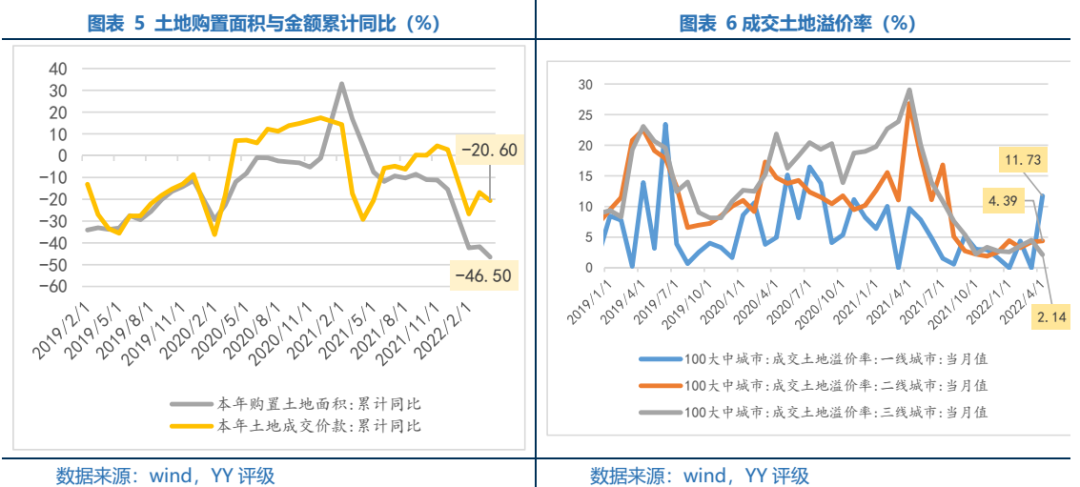

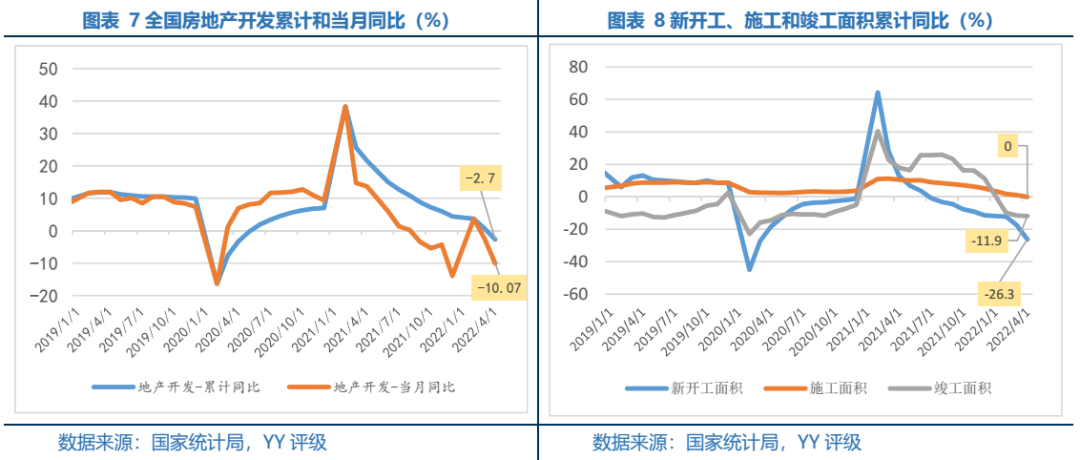

2. 投資端:土拍積極性難修復,開竣工指標均創歷史新低

疫情影響難以消除,疊加行業債務問題尚未解決,土地購置情緒仍在低位。1-4月房地產開發企業土地購置面積1,766萬方,土地成交款955億,同比分別下降46.5%、20.6%,較1-3月跌幅繼續擴大4.7pct和3.7pct。一方面銷售持續冰封導致全行業投資意愿在減弱,三四線高庫存下房企規避情緒在升溫,同時房企的資金鏈緊張并未緩解使得投資能力也被削弱,另一方面疫情也客觀的限制了開復工進度。以上因素相互制約,預計后續拿地走弱局勢難看到全面翻盤。

結合4月至今的集中供地情況來看,成都、長沙、蘇州等12個城市密集開啟首輪供地,除深圳外平均溢價率僅2.73%,天津、南京、濟南和東莞的流拍率較高。盡管多地松綁樓市政策陸續出臺,但土拍仍以國企和當地平臺托底為主,民企鮮少參與。銷售“暖”與拿地“暖”均尚未被感知。

投資同比轉負,單月投資降幅再度擴大至兩位數,建安施工跌至冰點反映企業開竣工意愿與能力雙弱。根據統計局數據,22年1-3、4月全國房地產開發投資累計同比下降2.7%,由正轉負,當月同比下降10.1%,較3月跌幅繼續擴大7.7

pct。銷售端的失速下滑、資金端的“枯竭”對拿地和開工端負面沖擊循環仍在進行中,短期難企穩,同時疫情下對各項目開工施工和竣工造成停滯,制約進一步拿地、開竣工,進而土地購置與投資開發的下滑難以逆轉。

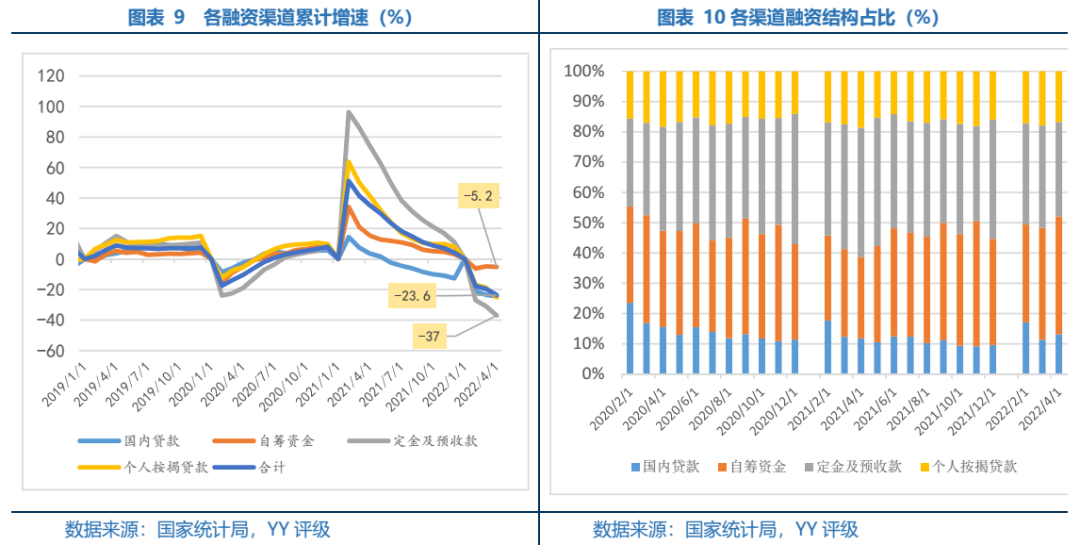

3. 融資端:到位資金持續回落,預收款與按揭單月跌幅超40%

資金來源端4月還在邊際惡化,結合4月金融數據,新增居民貸款中住房貸款減少605億,同比少增4,022億,購房者對后續樓市信心持續下降。根據統計局數據,22年1-4月房地產開發企業到位資金同比下降23.6%,較1-3月份繼續下跌4.0pct。具體渠道看,貸款、自籌資金、預收款和個人按揭分別同比-24.4%、-5.2%、-37.0%和-25.1%,分別較1-3月-0.9pct、-0.4pct、-6.0pct和-6.3pct。其中經營性回款(即預收款和個人按揭)的到位資金中占比持續下滑。預計后續地產資金來源仍處于偏緊狀態,需要緊密跟蹤的是在政策持續強力的供給端放松推動下,到位資金可能下跌幅度逐漸收窄,具體要看來自需求端刺激下的經營回款貢獻更大還是融資政策放松下融資現金的回籠更顯著,二者也互為因果。

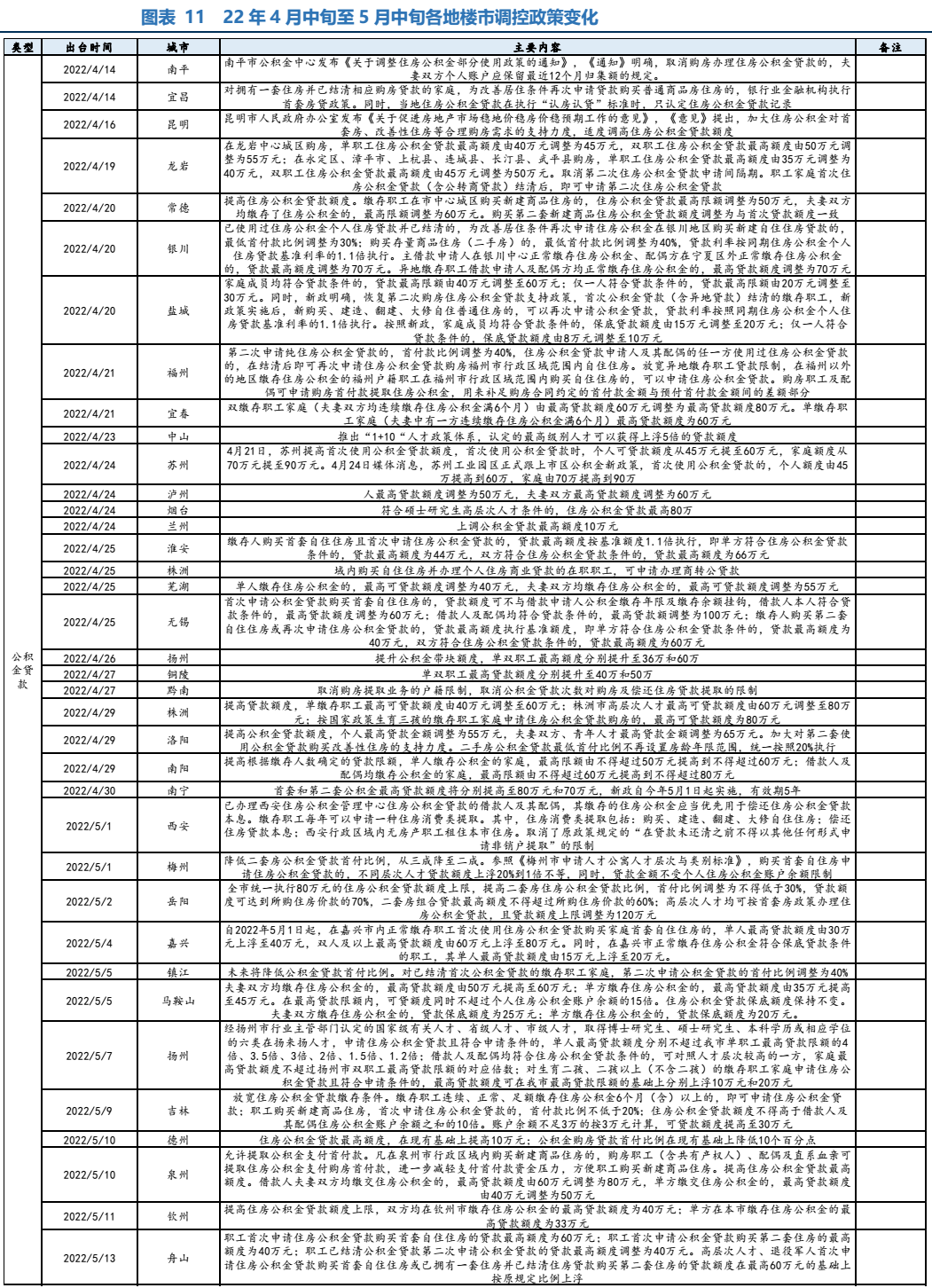

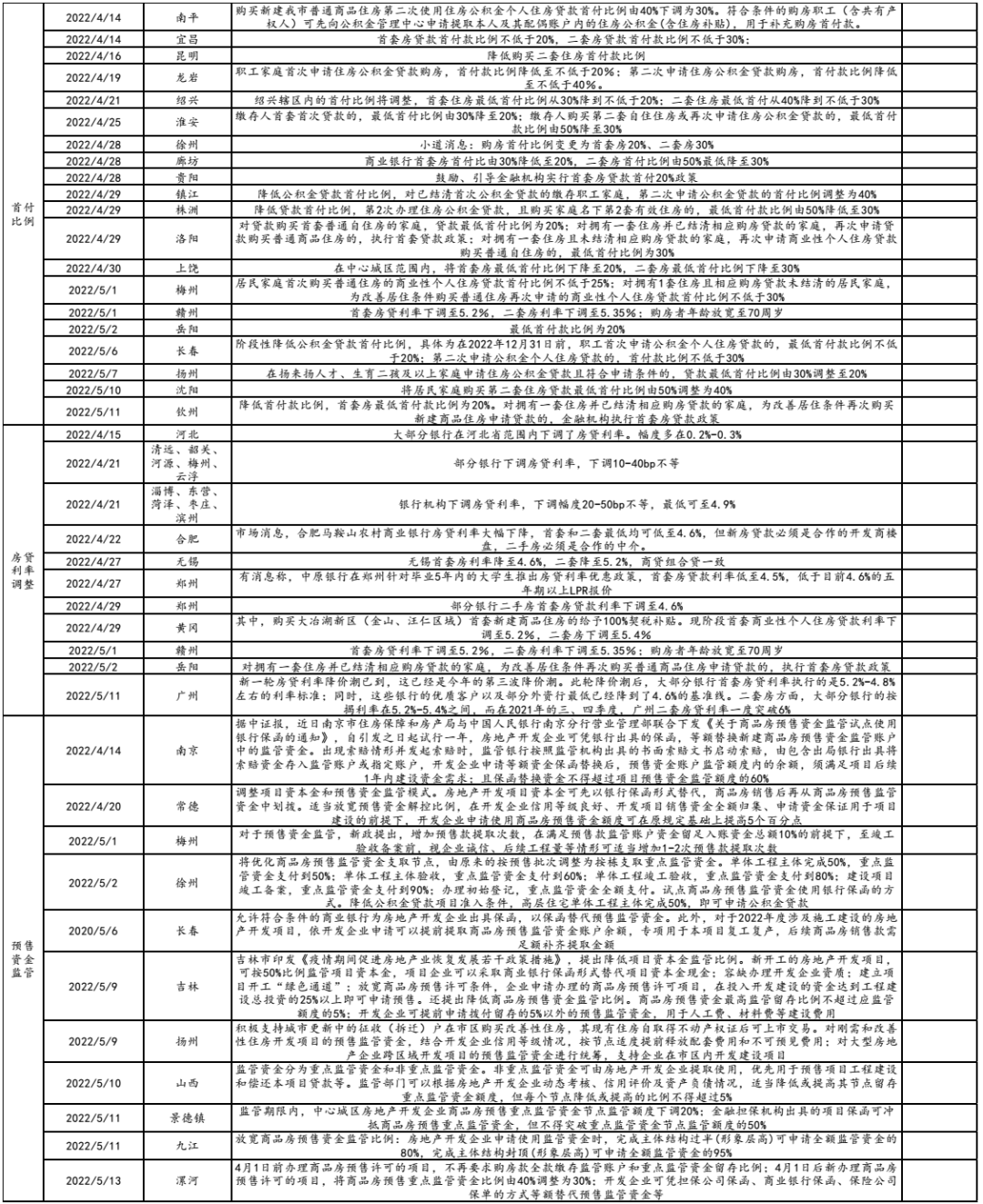

4. 政策端:更多強二線和三線城市松綁,但邊際改善程度較小,后續仍需加碼

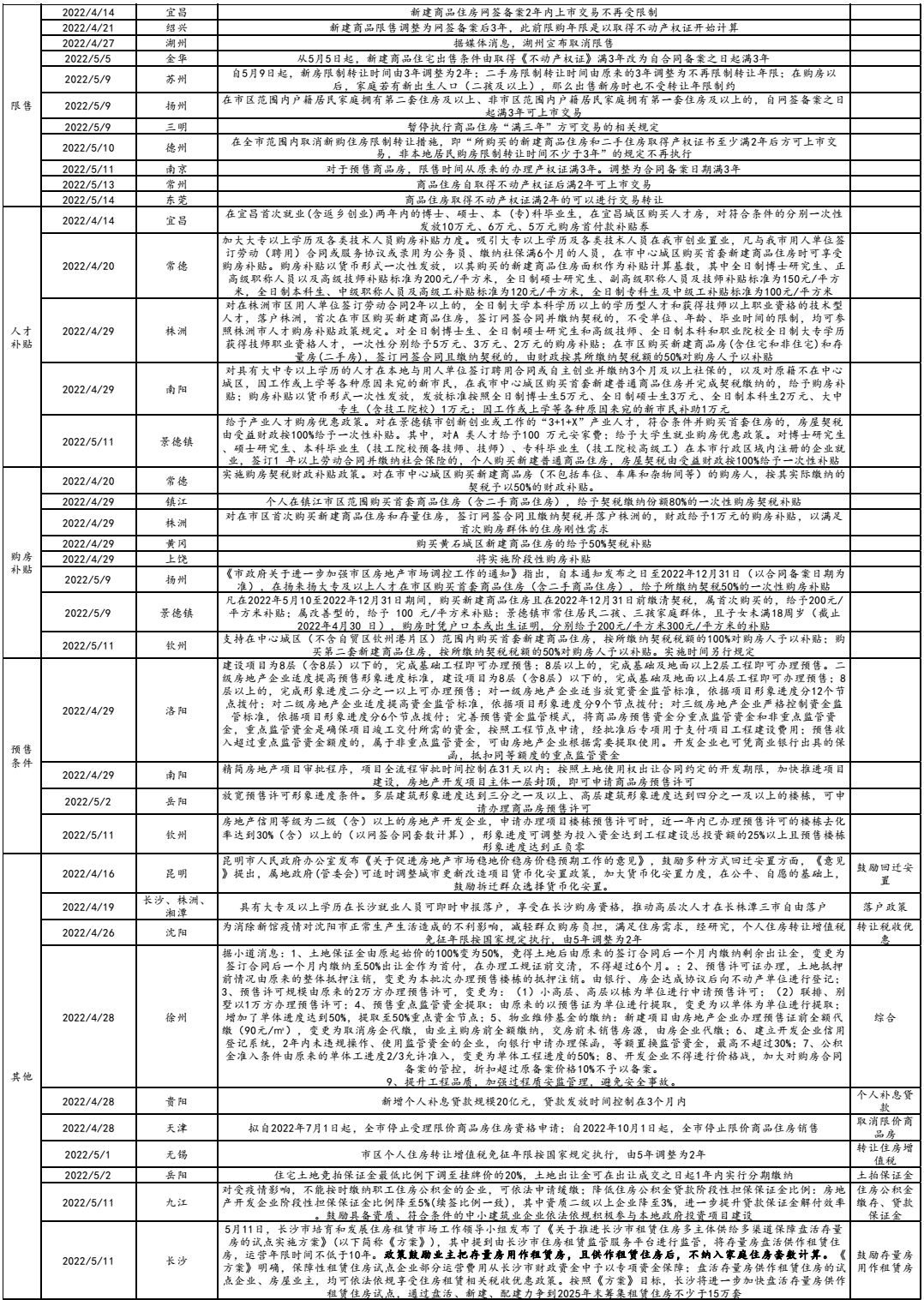

截至5月16日,22年以來全國累計出臺紓困政策近300次,當前樓市松綁較之前進入第二階段,更多省會強二線城市加入,如成都、杭州、蘇州等,更有長沙提出的創新思路即“鼓勵存量房做租賃房”,但這些政策實操層面有諸多限制,且更大目的在下行時托市,針對于遠郊和二手房市場,邊際改善程度有限。

此外,人行、銀保監會近日下調首套房貸款利率下限至4.4%,但只針對增量而非存量。證監會挑選優質企業首先幫助其恢復債券再融資,行政色彩較濃類。

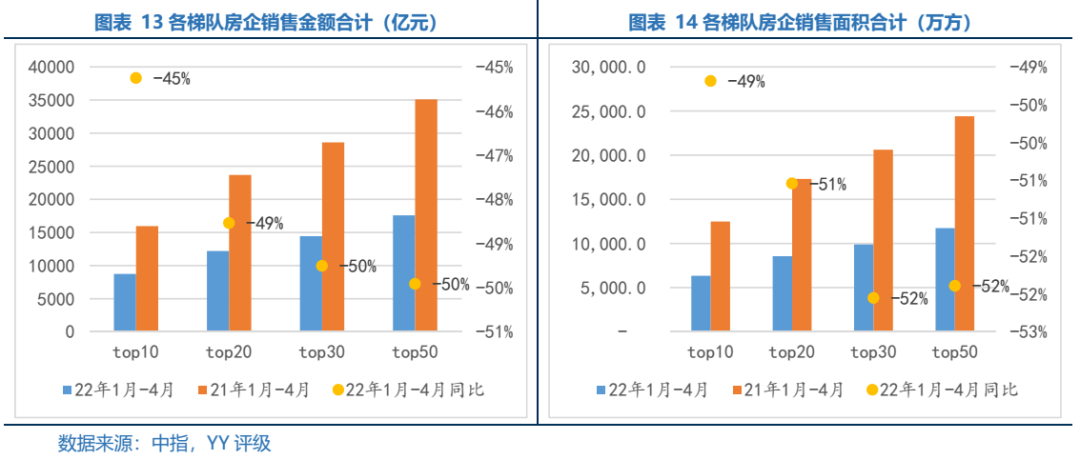

1-4月份行業內各梯隊銷售累計值和門檻值的下跌幅度均較1-3月份繼續加大,行業整體規模收縮的背景下,偏尾部房企可能面臨“無樓可售”的情況,而靠前隊伍中的出險房企則面臨“去化不掉”、“繼續停止拿地”的現象,行業生存環境的惡化并未改變。

央國企境內凈融資近三周趨勢向好,由負轉正,民企凈流出幅度收窄,仍舊未有新發行增量,但5月中旬以后將迎來大批償還,后續6、7月份仍將是到期大月,主體在持續的流動性沖擊下將變得更加脆弱。

2022年1-4月top10至top50房企的累計銷售金額和售面積同比下跌幅度依次遞增。Top50房企累計銷售金額同比下跌50%,銷售面積同比下跌52%,分別較top10房企下滑百分點增加5.0pct和3.0pct,top50中的偏后段房企銷售下滑更大,在“蛋糕”減少的情況下,行業內部加速割裂,中小規模房企難彎道超車。

銷售門檻值方面,2022年1-4月全國TOP10-50房企銷售金額同比下滑50%至53%不等,中間檔房企銷售門檻下滑更為嚴峻。

2022年1-4月全國TOP50房企拿地金額同比下滑幅度持續超70%,top10拿地金額僅1654億元,同比下滑67%。同樣,拿地面積各梯隊同比均下滑70%不等。一端是銷售近5成的下滑,另一端是拿地超7成的跌幅,前50梯隊的房企未來對地產開發的貢獻恐還將進一步下滑,其中幸存的品牌頭部房企與地方城投、國企將構建新的行業格局。

公開債券發行端,截止到5月15日,22年央國企開發商凈融資累計611億,各周基本能保持凈流入,民企開發商累計凈償還507億,從1月以來連續各周均表現為籌資現金流凈流出,同時民企在6、7月還將面臨單周115億的到期,壓力仍大。

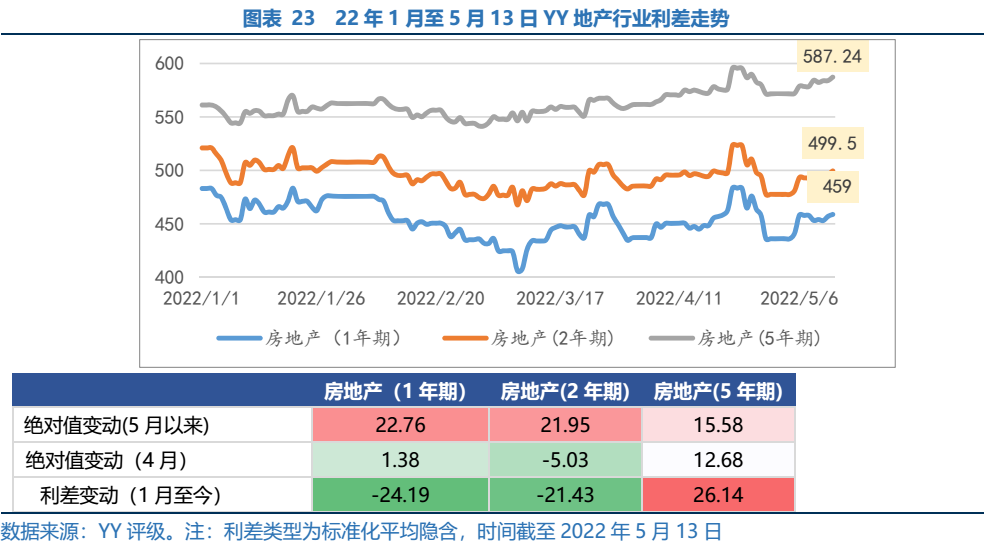

4. YY地產利差

YY地產利差在3月初走過階段性低點后整體繼續呈現上行態勢,4月1、2、5年期行業利差波動,分別變動1.4、-5.0和12.7, 5月恢復上行趨勢,1、2、5年期行業利差分別上行22.8、22.0和15.6,資金撤離民營房企,行業估值風險未退。

1、評級調整

2022年4月16日至5月13日,YY評級綜合評估行業基本面、個體信用資質及負面輿情等因素,下調2家地產主體評級,易居(中國)企業控股有限公司評級下調主要系依賴的房屋買賣和公關服務模式受疫情影響較大,生存環境惡化;金科地產集團股份有限公司評級下調主要系旗下理財產品“小金牙”存在逾期兌付情況,流動性進一步承壓。

2、期間重要輿情

整體來看,2022年4月16日-5月13日,繼上月多家審計報告延遲披露,市場擔憂不斷蔓延,本月民營房企仍處于水深火熱之中,違約和展期仍在發生。疊加銷售端遲遲未見回暖,行業風險敞口依然處于高位。

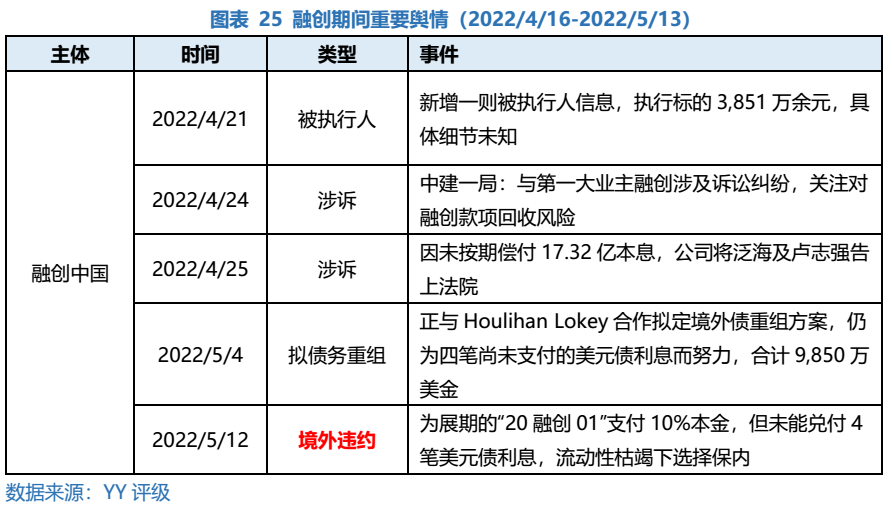

具體來看,熱點主體方面,融創一方面新增被執行人信息、訴訟糾紛等負面輿情,另一方面由于極度枯竭的流動性壓力,選擇“棄外保內”:遵循展期方案部分兌付境內展期債,而境外美元票據4筆利息違約,以避免觸發在岸銀行貸款更大規模的交叉違約,境內外表現出明顯的割裂感。這也是此輪地產暴雷潮中一個普遍的現象。公司將20融創01展期,寄希望于以時間換空間,但3-4月份公司重點布局的城市受疫情影響嚴重,銷售額大幅下滑65%左右,資金回籠難度也進一步加大。

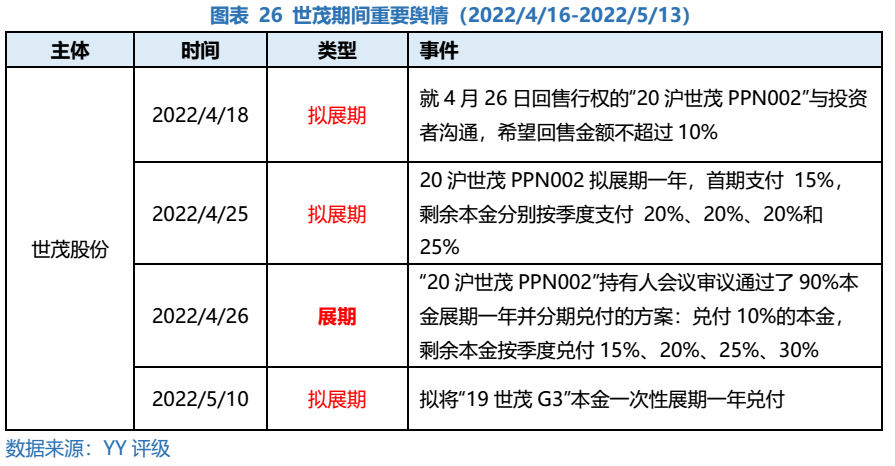

另一熱點主體世茂2022年一季度實現銷售簽約23億元,同比下降59%,后續經營性回款依舊十分艱難,在行業銷售尚未起色,疊加資產處置進展緩慢的情況下,面對巨大流動性壓力,世茂股份的境內私募債“20滬世茂PPN002”和“19世茂G3”最終走向展期。同時世茂擬將“19世茂G3”本金一次性展期一年兌付,該方案低于市場預期,也反映出行業仍處于低迷階段。受制于流程、市場行情等因素,不排除展期條款變得更差的情況,若銷售端持續低迷,二次違約情況也難以避免。

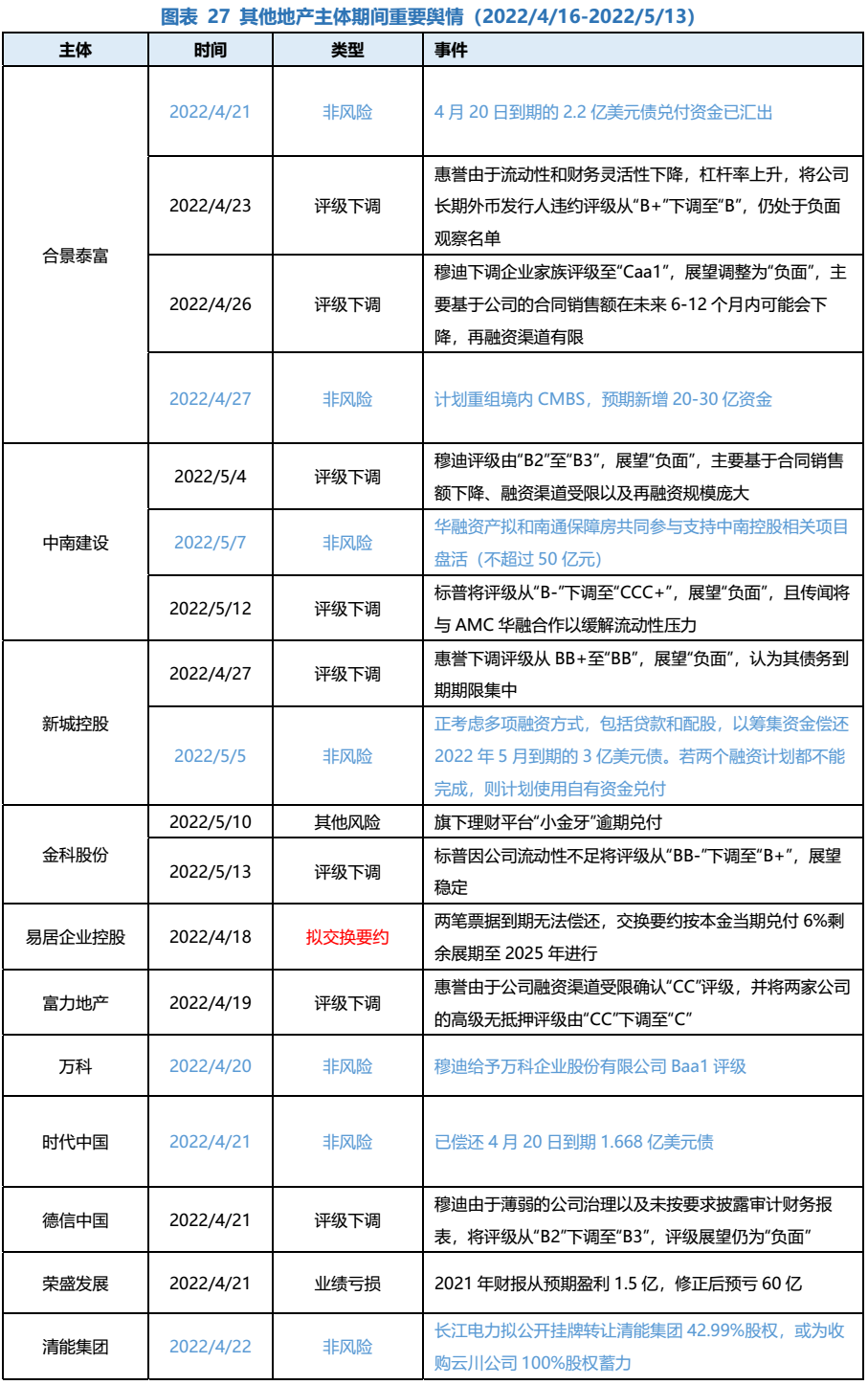

其他地產主體方面,(1)該期間,評級下調的主體有合景泰富、中南建設、新城控股、金科股份、富力地產、德信中國、佳源國際控股、紅星美凱龍、綠地控股集團等,下調原因主要為銷售端降幅明顯、流動性緊張、再融資渠道有限和債務到期期限集中等。(2)發生業績虧損事項的有:榮盛發展(2021財報修正后預虧60億)、朗詩集團(2021年度合并凈虧損-5.58億)和新希望地產(股東新希望集團2021年歸母凈利潤-13.6億元)。(3)中梁控股和易居企業控股均因流動性吃緊擬對境外債進行交換要約,其中易居企業控股主營地產數據、經紀、代理業務,表明地產行業周期向下的影響已經蔓延至服務商等地產三方服務機構。(4)還值得關注的典型事件是金科股份理財產品逾期,暴露流動性壓力冰山一角。(5)此外,新城、寶龍、遠洋和合景泰富仍在努力各項融資方式進行再融資緩解償債壓力。

3、重點關注主體成交情況

我們按信用資質將關注主體分為尚未展期/違約民企、混改國企和已展期主體三類,三類中選取重點關注主體的境內活躍債券,觀察年初以來成交情況。

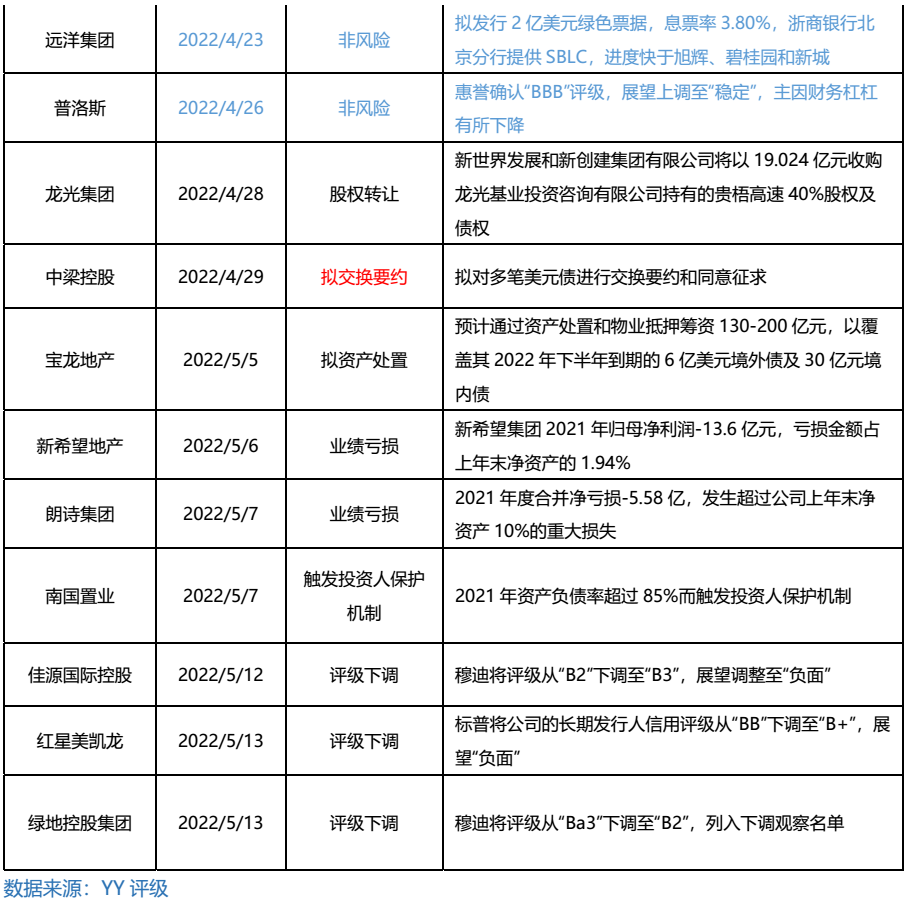

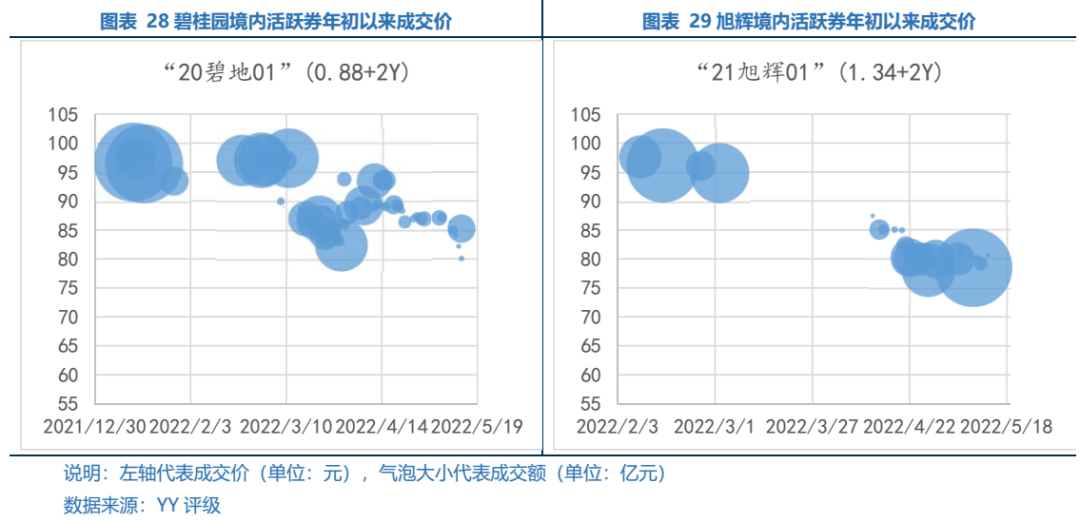

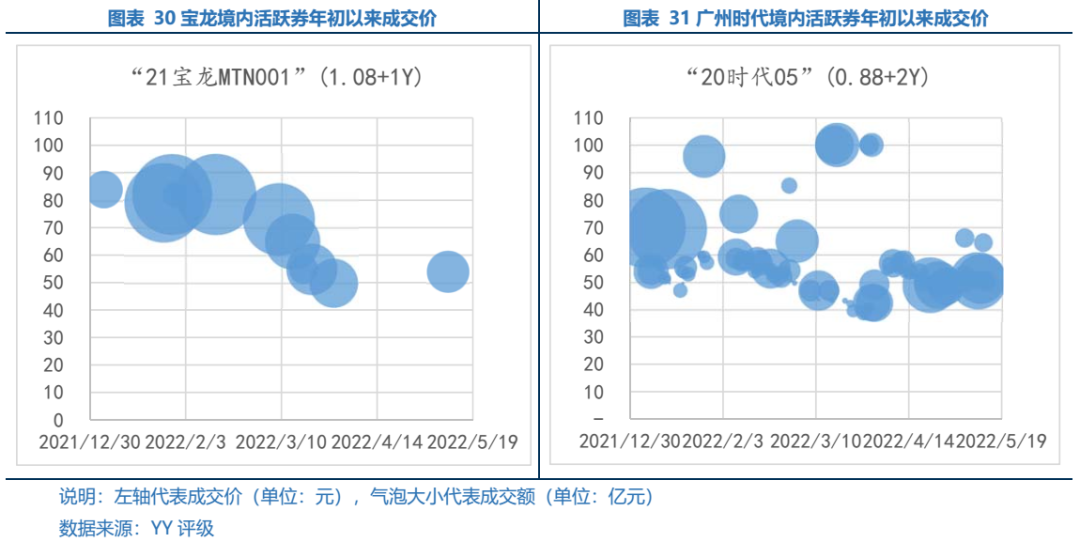

尚未展期/違約的民企方面,受行業內主體負面信用事件影響,尚未展期/違約主體的市場成交價呈下探趨勢,但不同資質主體成交價區間分層。碧桂園“福州事件”引發市場關注,“20碧地01”價格下跌至80元左右;因旭輝22年到期的境內債券均已到期償付,給予市場一定信心,“21旭輝01”自4月下旬以來成交價在80元左右徘徊;寶龍22年為債券大年,且兩度推遲披露年報,“21寶龍MTN001”由80元檔一路下跌,目前成交在54元;時代向廣州市政府懇請退地,表明舊改項目資金沉淀壓力較大,“20時代05”跌至40元檔位。

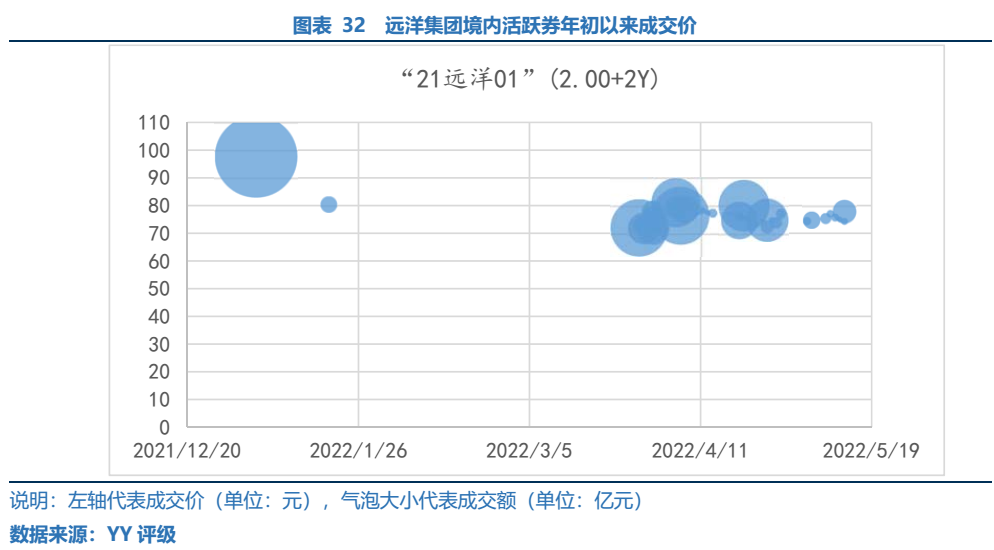

民企爆雷引發的市場負面情緒波及混改企業,遠洋集團的表外債務規模較大構成隱憂,而近期公募基金等機構出庫對公司存量債券估值造成了較大上行壓力,年初以來“21遠洋01”價格已由98元跌至70元檔位。

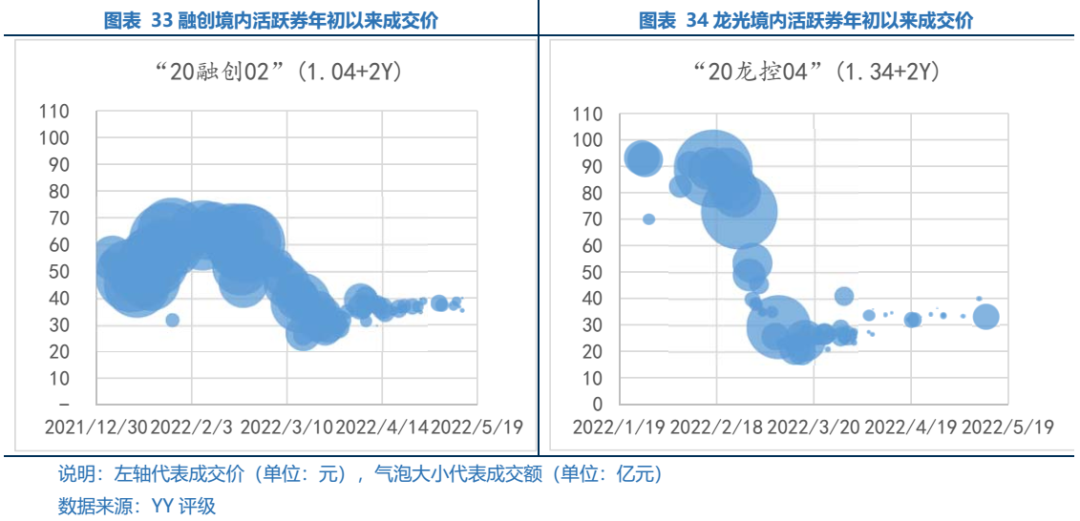

已展期的民企方面,因債券展期消息,融創和龍光境內債遭血洗,其中“20融創02”價格最低跌至30元以下,“20龍控04”價格最低被砸至20元以下;但兩只主體存續債在展期方案確定后,成交價均有小幅回升,但均為散量成交,目前“20融創02”成交在35-40元,“20龍控04”成交在38元。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!