面包財經

面包財經

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:新華財經面包財經

來源:面包財經(ID:mianbaocaijing)

4月23日,萬科公布了2021年一季報,公司一季度實現營收622.6億元,同比增長30.3%;實現歸母凈利潤12.9億元,同比增長3.4%,凈利潤增速自2017年以來持續下滑。

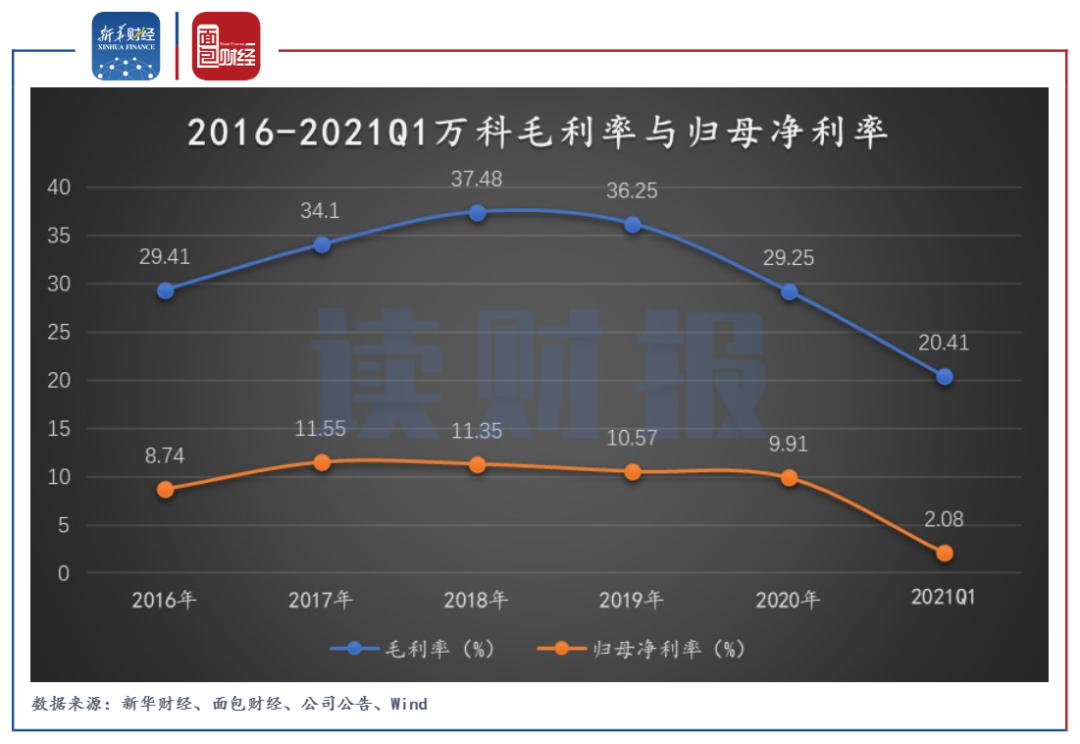

報告期內,公司稅后毛利率為16.1%,同比下降6.5個百分點;稅前毛利率為20.4%,同比下降9.5個百分點,創下1994年以來的最低值。

新華財經和面包財經研究員以滬、深、港三大股票交易所主要上市房企為樣本,統計了市值排名前三十的企業(以下統稱為“整體房企”)。從統計結果看,整體房企報表毛利率從2018年以來逐步下滑,行業整體利潤率中樞下行。

盈利增速持續放緩

2021年一季度,萬科實現銷售面積1104.4萬平方米,銷售額1794.7億元,同比分別增長24.8%和30.2%,較2019年一季度的銷售面積及銷售額分別增長19.4%和20.1%。

報告期內,公司實現竣工面積309.9萬平方米,同比增長27.7%,占全年竣工計劃的8.6%,同比增長1.3個百分點;帶動結算面積、結算收入同比分別增長18.5%、34.6%至374.7萬平方米和530億元,直接推動了公司營收規模的進一步擴大。報告期內,公司實現營業收入622.6億元,同比增長30.3%。

圖1:2017-2021Q1萬科營收、歸母凈利潤及同比

值得注意的是,公司在營收高速增長的同時,歸母凈利率增速卻出現了較大幅度下滑。2021年一季度,公司母凈利潤僅增長3.4%,同比下降8.1個百分點,自2017年以來累計下降30個百分點。

研究發現,公司盈利增速持續下滑可能與其毛利率的持續下降有關。

或受高地貨比影響 近三年毛利率持續走低

財報顯示,2021年一季度,公司稅后毛利率為16.1%,同比下降6.5個百分點,主要和近年來地價占房價比例提高有關;稅前毛利率為20.4%,同比下降9.5個百分點,創下1994年以來的最低值。毛利率的持續下探一定程度上也導致公司歸母凈利率的持續走低。

圖2:2016-2021Q1萬科毛利率與歸母凈利率

按照房地產行業的特性,體現到報表的利潤率相對來說是滯后的。從拿地利潤率兌現到銷售利潤率,與預估售價誤差、融資成本以及推貨節奏有關;銷售利潤率兌現為報表利潤率,還受結算節奏和結算結構的影響。按照主流房企的開發節奏,拿地利潤率大約在3-5年后兌現為報表利潤率。

追溯萬科過往拿地及銷售數據發現,2014-2016年,公司地貨比維持35%以上水平,2017年為53.83%,達到近年來的最高水平,也意味著當期拿地項目毛利率較低。2018年,公司地貨比有所下降但仍維持在35%以上,2019-2020年連續兩年維持40%以上水平,且自2018年以來呈現持續上升態勢,一定程度上說明近兩年來公司拿地項目毛利率持續下降。

圖3:2014-2020年萬科地貨比

近年來,萬科毛利率持續下滑,或因前期低毛利項目逐步進入結算期所致。根據公司2021年1-3月運營數據計算,公司2021年一季度地貨比較2020年四季度下降1.36個百分點,表明當期拿地毛利率略有所回升。

“三道紅線”以來,各大房企都在著力去杠桿、降負債,加快開工銷售、竣工結轉來增加銷售回款或從一定程度上縮短從拿地環節到結算環節的兌現期,公司毛利率有望迎來修復,但仍需時間驗證。

行業利潤率中樞下行

新華財經和面包財經研究員以滬、深、港三大股票交易所主要上市房企為樣本,統計了市值排名前三十的企業(以下統稱為“整體房企”)。從統計結果看,整體房企報表毛利率從2018年以來逐步下滑:2020年整體房企毛利率為24.2%,較2018年高點下滑7.4個百分點;凈利率為12%,較2018年下滑2.05個百分點,行業整體利潤率中樞下行。

圖4:2016-2020年整體房企毛利率與凈利率

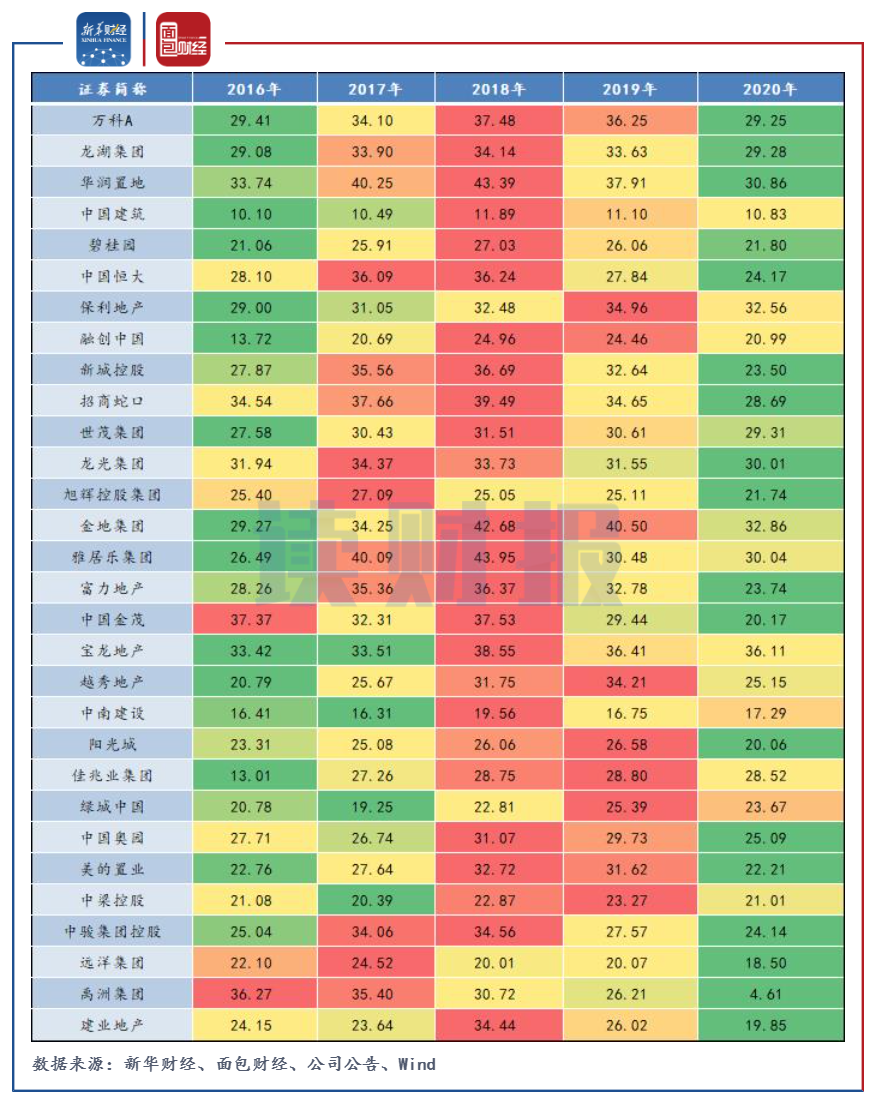

具體來看,在所統計樣本中,20家房企報表毛利率在2018年觸頂后回落,規模越大特征越為明顯。市值1000億元以上的房企中,保利地產報表毛利率在2019年觸頂,其他房企均在2018年觸頂后回落。

圖5:2016-2020年市值TOP30房企報表毛利率變化

對于房地產行業而言,建安成本、融資成本較為剛性,土地成本則是營業成本中最具彈性的變量,土地價格與房價比值的走勢基本可反應項目盈利空間的變化。

2017年,我國重點城市四限政策從緊執行,限購、限售、限價不斷擴容,部分省市加碼限貸。根據社科院發布的《房地產》藍皮書數據,2017年我國土地價格與房價比值達到了68%。2018年下半年以來,在“房住不炒”、因城施策的大背景下,房企紛紛采用打折促銷等以價換量的營銷策略以促進回款,而這基本都反映在2020年的財報中。隨著低毛利項目逐步進入結算期,整體房企報表毛利率持續下滑。

在所統計樣本中,2020年僅有中南建設毛利率同比出現上升,其他房企毛利率均出現同比下降現象。其中禹洲集團、美的置業、中國金茂、新城控股、越秀地產、富力地產、金地集團、華潤置地、萬科A毛利率同比下降幅度較大,均下降超過7個百分點。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!