聯合資信

聯合資信 作者:公用評級一部

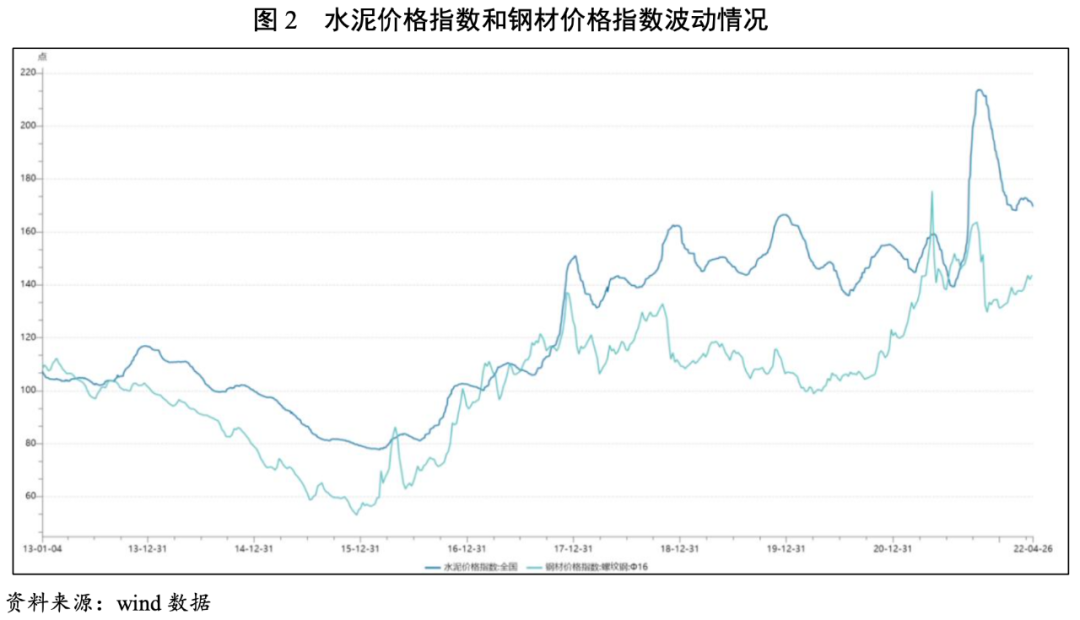

?2021年及2022年一季度全國建筑業總體維持中低速增長,新簽合同額仍保持增長但增速有所下降,行業集中度進一步提升。房地產開發投資增速繼續下降,拿地和銷售數據繼續走弱對未來新開工面積形成較大抑制,房地產開發投資或將延續下行趨勢;基建投資作為“穩增長”的重要抓手,投資增速或將保持較高水平。

?2022年一季度,建筑施工企業營業收入和利潤總額環比均呈負增長,延續下行趨勢,利潤率水平受主要原材料價格上漲影響持續承壓;建筑施工企業流動性壓力進一步顯現,短期流動性趨緊,且行業分化明顯。

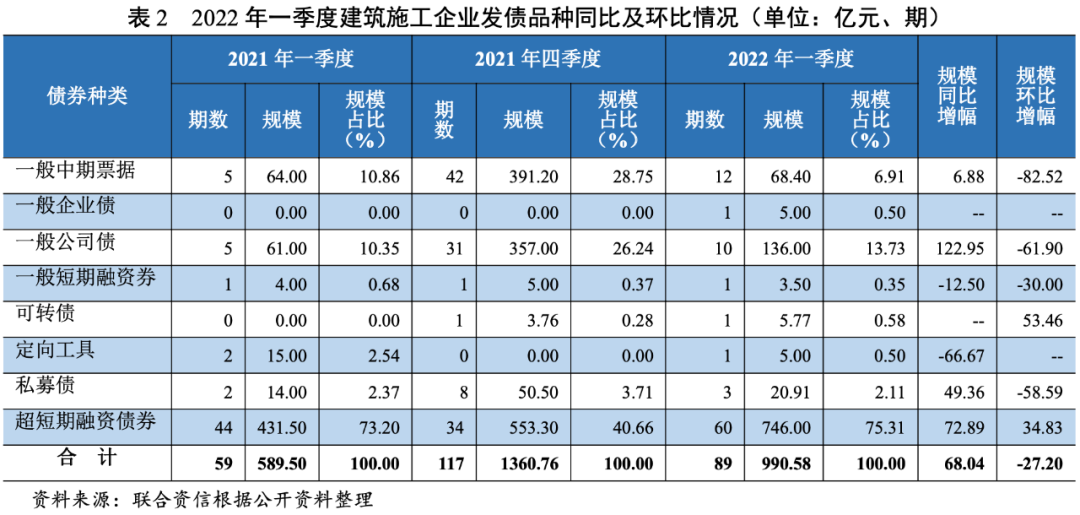

?2022年一季度,建筑施工企業發債數量及發行金額同比有所增長,但環比有所下降,高信用等級主體融資優勢明顯;從發行主體級別看發行主體向高等級集中趨勢未發生根本性變化。

?總體來看,建筑施工行業總體維持中低速增長,下游需求中基建投資將成為行業增長主要驅動力,行業集中度將持續提升。

一、行業相關政策

建筑行業“十四五”發展規劃強調行業應從“量”的擴張轉向“質”的提升。2021年以來,建筑行業相關政策仍以規范行業管理和促進行業轉型升級為主導。隨著各地綠色建筑發展速度的提升,有望持續推動裝配式建筑、光伏建筑一體化等的發展。

從行業層面來看,2021年及2022年一季度全國建筑業總體維持中低速增長,新簽合同額仍保持增長但受新冠疫情影響增速有所下降,行業集中度進一步提升。

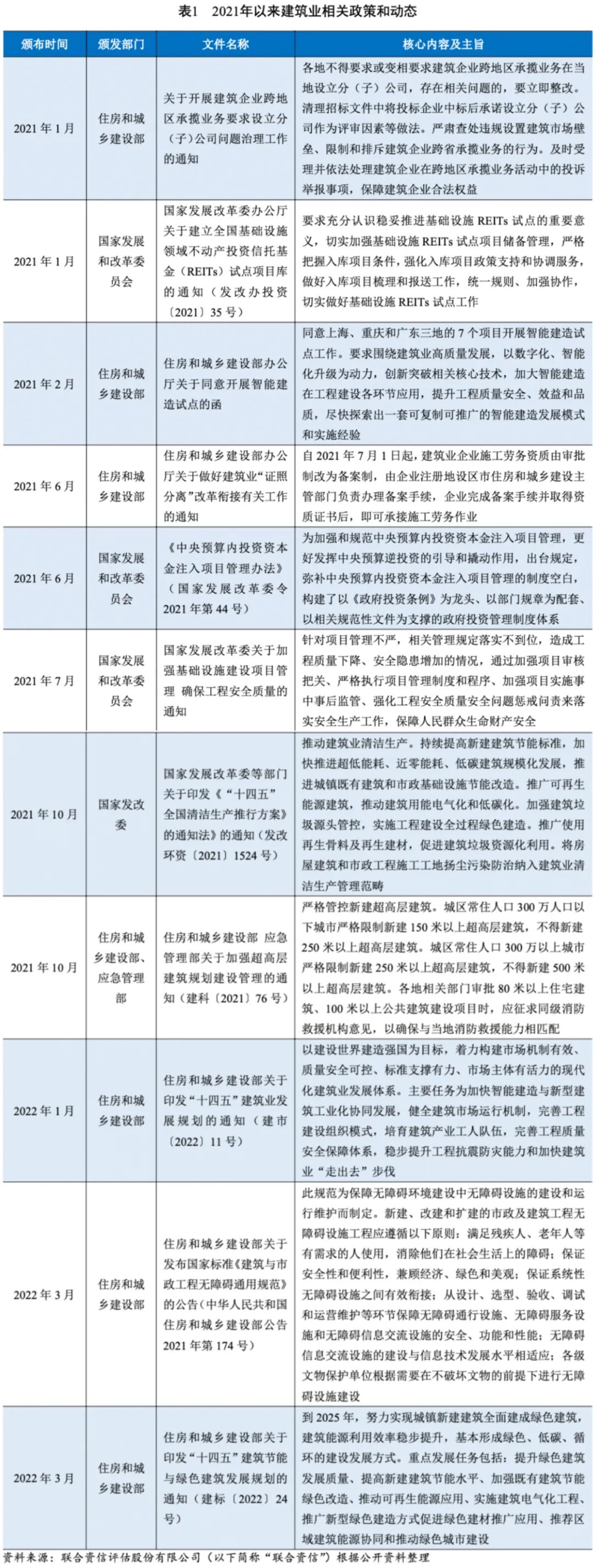

2021年及2022年一季度,全國建筑行業分別實現總產值293079.31億元和51709.50億元,同比分別增長11.00%和9.20%,增速較上年同期分別提高4.8個百分點和下降22.59個百分點,2022年一季度增速同比下降較多,主要受年初新冠疫情影響,行業總體維持中低速增長。

從合同簽訂情況看,2021年及2022年一季度,全國建筑業新簽合同額分別為344558.10億元和63390.58億元,分別同比增長5.96%和2.12%,增速較上年同期分別下降6.47個百分點和下降29.78個百分點,其中2022年一季度主要受新冠疫情影響導致增速下降較多。從行業集中度來看,前八大建筑施工中央企業新簽合同額占全國建筑業新簽合同額比重持續提升,2021年比重為37.88%,2022年一季度進一步上升至51.30%。

截至2021年底,全國建筑業簽訂合同總額(在手)為656886.74億元,較上年底增長10.29%,在手訂單增速高于新簽訂單增速,主要受新簽合同增速下降需求萎縮影響。

從樣本企業來看,2022年一季度,建筑施工企業營業收入和利潤總額環比增速呈負增長,延續下行趨勢,受主要原材料價格上漲影響利潤率水平有所下降。其中,中央企業和地方國有企業在收入和利潤總額增速方面明顯高于民營企業,行業集中度進一步提高;償債壓力方面,建筑施工企業流動性壓力進一步顯現,短期流動性趨緊,且行業分化明顯,聯合資信將對償債指標明顯弱化及資金鏈壓力較為突出的企業保持關注。

聯合資信選取中國建筑股份有限公司和中國中鐵股份有限公司等公開發債主體作為樣本企業[1],以下通過其披露的2022年一季度財務報表進一步分析建筑業運行狀況。

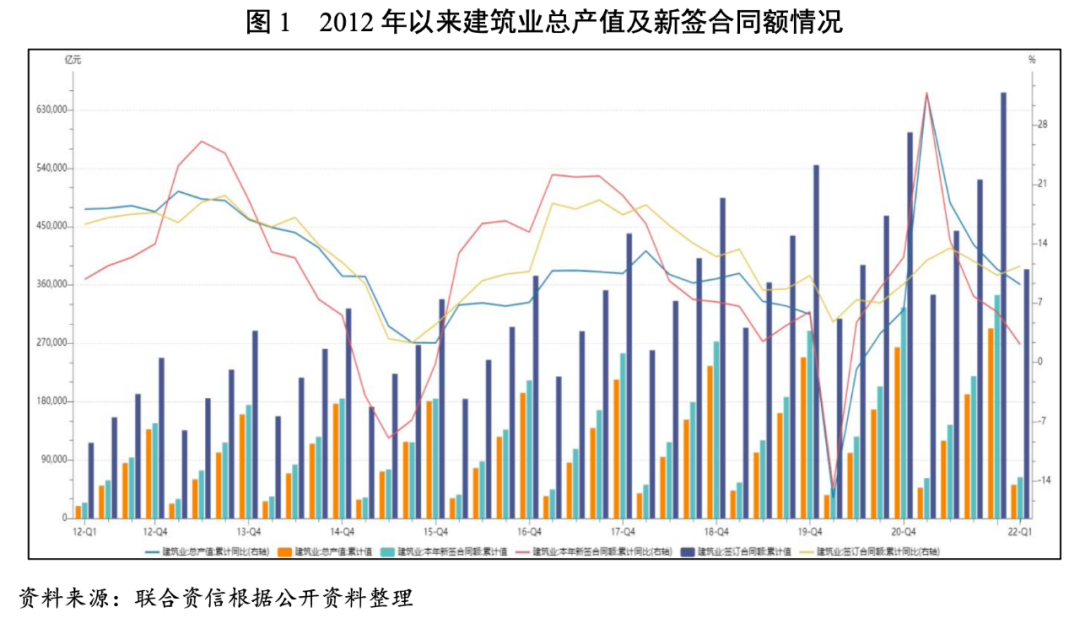

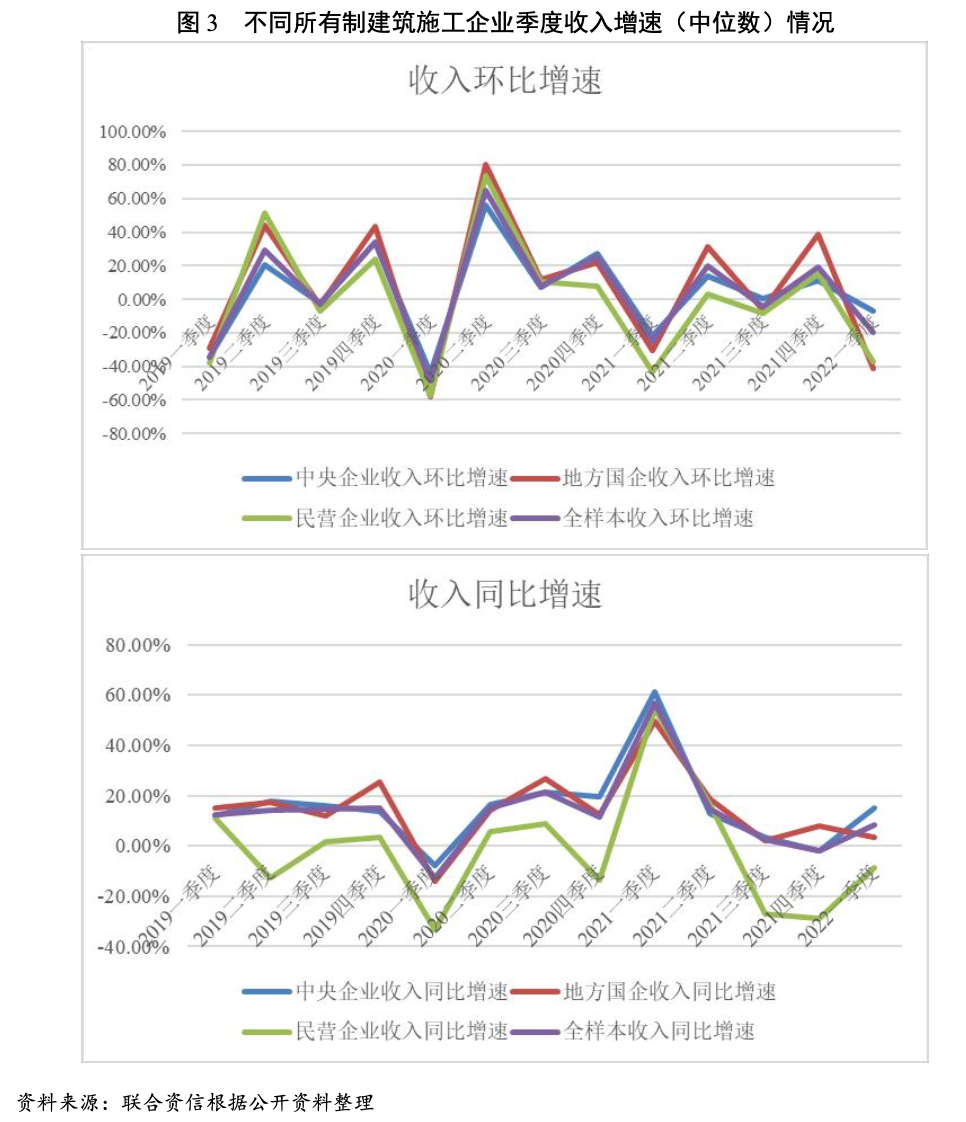

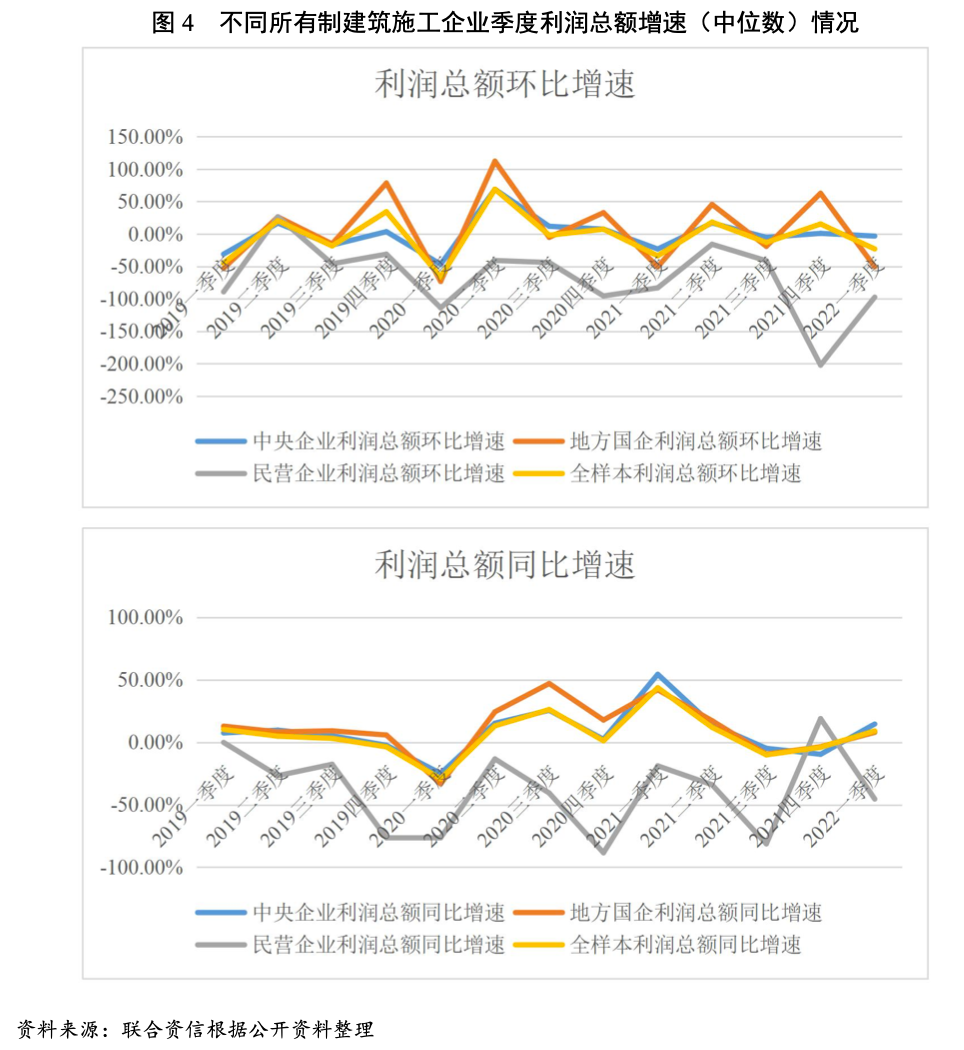

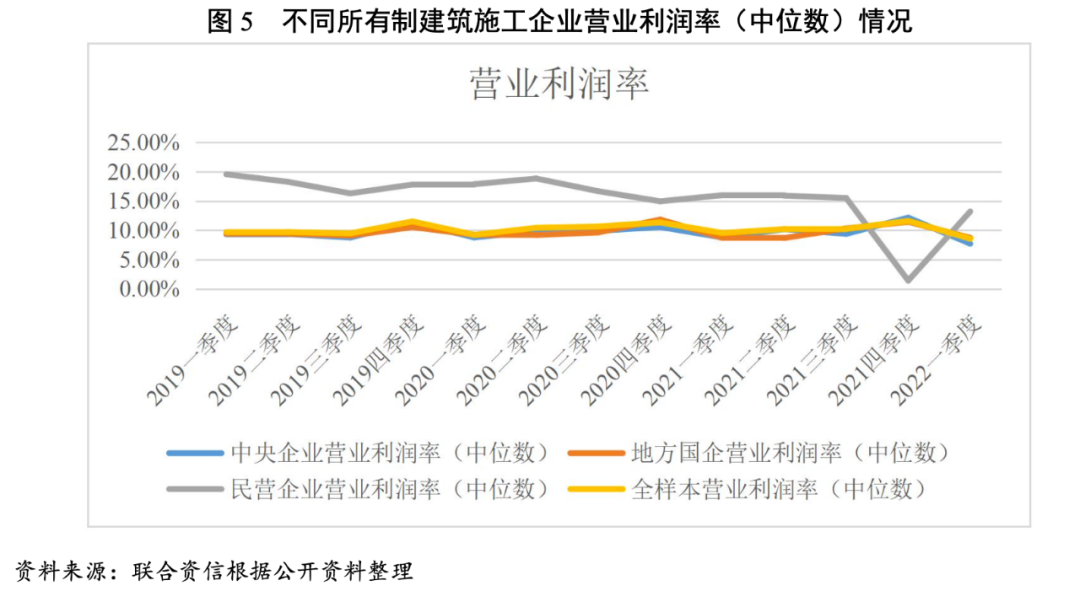

建筑施工企業收入季度性波動明顯,2022年一季度收入及利潤環比普遍負增長,主要受冬季停工影響。2022年第一季度,建筑樣本企業收入環比下降19.56%,同比增長8.29%;利潤總額環比下降23.18%,同比增長8.97%;營業利潤率中位數為8.55%,同比下降0.99個百分點,環比下降3.05個百分點。總體來看,受季節性影響,2022年一季度建筑施工企業各項盈利指標環比均呈負增長,收入和利潤同比增速有所提升。2021年以來,隨著經濟及建筑業復蘇帶動需求的穩步提升,水泥和鋼鐵價格快速回暖,利潤率水平受主要原材料價格上漲影響持續承壓,利潤率水平有所下降。

從不同所有制的建筑施工企業來看,2022年一季度,中央企業、地方國有企業與民營企業之間的收入增速存在分化。其中,中央企業和地方國有企業的收入和利潤同比增速均明顯高于民營企業。營業利潤率方面,受益于嚴格的成本控制及民營建筑樣本企業主要分布在營業利潤率較高的裝飾裝修和園林工程等細分行業,民營企業較其他性質企業,利潤率仍維持高位。值得關注的是,2022年一季度部分企業在行業整體盈利能力下行背景下,營業利潤率仍逆周期上升,應對其財務真實性進行謹慎分析。

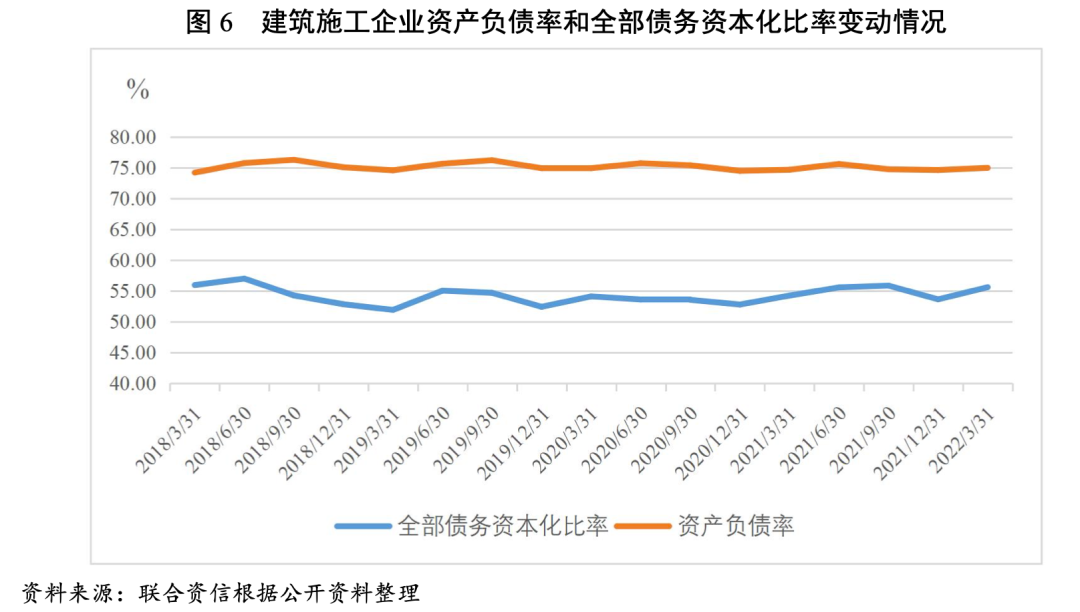

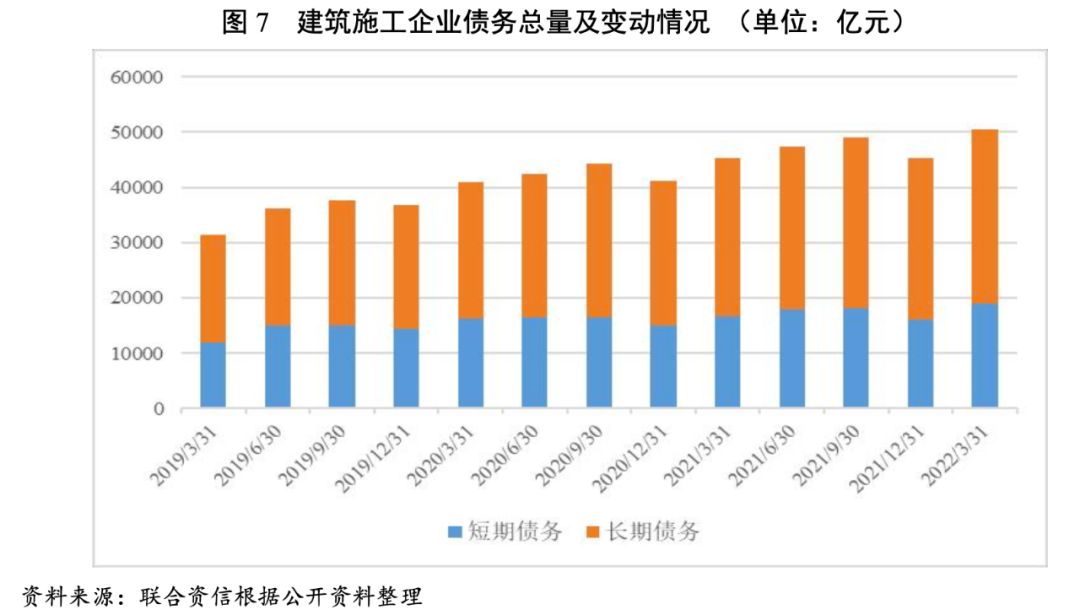

從企業財務杠桿水平和債務負擔來看,截至2022年3月底,樣本建筑施工企業資產負債率中位數為74.95%,較2021年3月底和2021年底分別增加0.30個百分點和0.34個百分點;樣本企業全部債務資本化比率中位數為55.57%,較2021年3月底和2021年底分別增加1.37個百分點和1.98個百分點。截至2022年3月底,樣本企業有息債務規模合計5.05萬億元,較2021年3月底和2021年底分別增加0.51萬億元和0.52萬億元。其中,短期債務占37.80%,較2021年3月底和2021年底分別提升1.01個百分點和2.39個百分點。

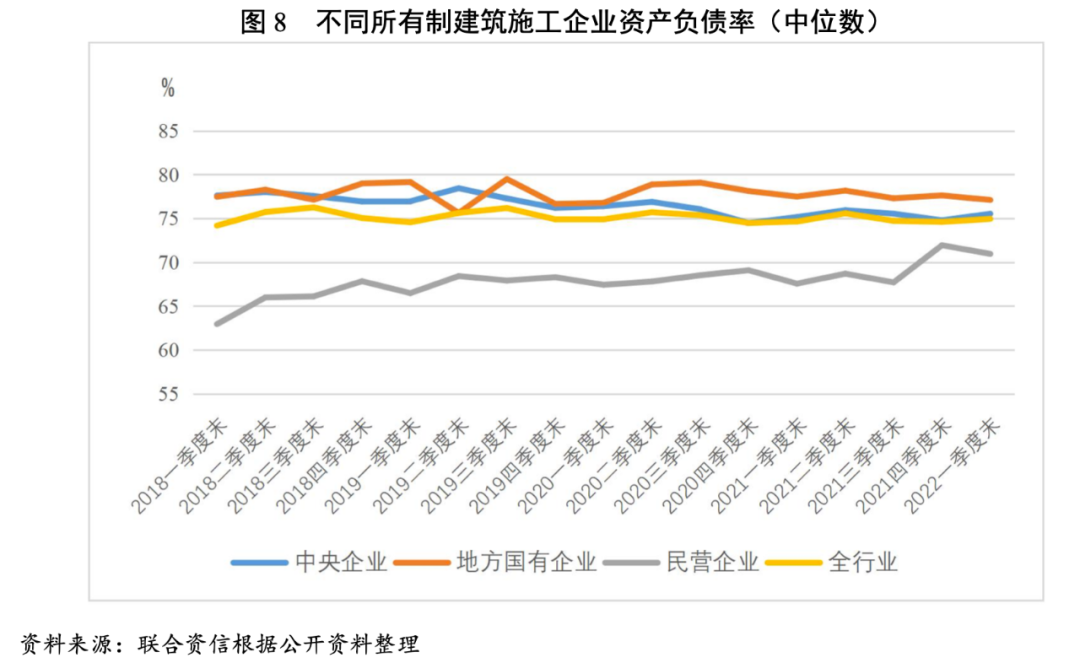

從企業性質看,在當前投資者風險偏好因素影響下,中央企業和國有企業較民營企業融資能力相對較強,中央企業和地方國有企業在經歷主動去杠桿后負債水平有所企穩。截至2022年3月底,中央企業、地方國有企業及民營企業的資產負債率中位數分別為75.54%、77.11%和70.96%,中央企業和地方國有企業負債水平和債務負擔明顯高于民營企業。其中,受中央企業主動去杠桿的影響,近幾年中央企業的資產負債率水平整體呈下降趨勢。在新冠疫情影響以及房地產行業資金緊張疊加下,民營企業回款受到一定影響,流動性壓力大。

從現金流凈額及資金缺口看,建筑行業現金流受到施工周期影響,周期性明顯,四季度普遍為集中回款期,前三季度的經營性現金流出規模較大。2022年一季度,建筑施工企業經營活動產生的現金流量凈額合計-5548.19億元,缺口同比擴大14.65%;受PPP項目等投融資項目持續推進等因素影響,建筑施工企業投資活動產生的現金流量凈額持續為負。同期,建筑施工企業投資活動產生的現金流量凈額合計-1870.09億元,缺口同比下降22.95%;建筑施工企業籌資活動前現金凈流量為-7418.28億元,建筑施工企業整體外部融資壓力仍大。在新冠疫情防控時期下,貨幣政策逆周期調節力度加大,市場流動性充裕,2022年一季度建筑施工企業籌資活動產生的現金流量凈額合計6230.53億元,同比增長28.43%。

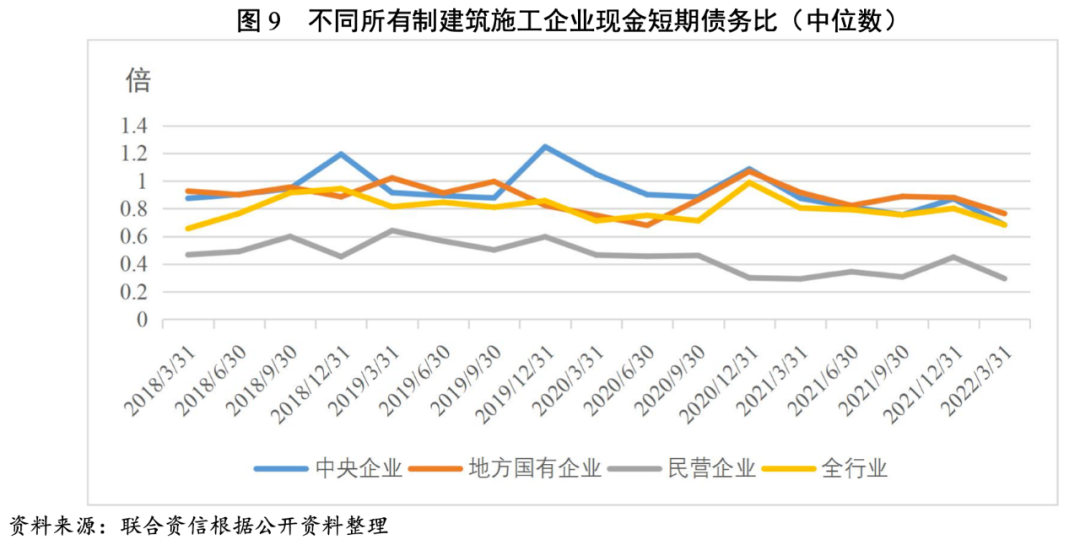

短期償債能力方面,截至2022年3月底,建筑施工企業貨幣資金/短期債務中位數為0.68倍,較2021年3月底和2021年底分別下降15.13%和4.79%,行業短期流動性壓力進一步凸顯。

分企業性質看,中央企業的融資能力及銀企關系相對較強,短期償債指標往往高于行業平均水平。截至2022年3月底,中央企業貨幣資金/短期債務中位數為0.68倍,較2021年3月底和2021年底分別下降21.96%和21.68%;民營企業的貨幣資金/短期債務中位數為0.29倍,較2021年3月底基本保持穩定,較2021年底下降34.44%。在行業整體流動性壓力加大的背景下,民營企業受到融資能力弱化影響大,短期償債指標下降明顯。

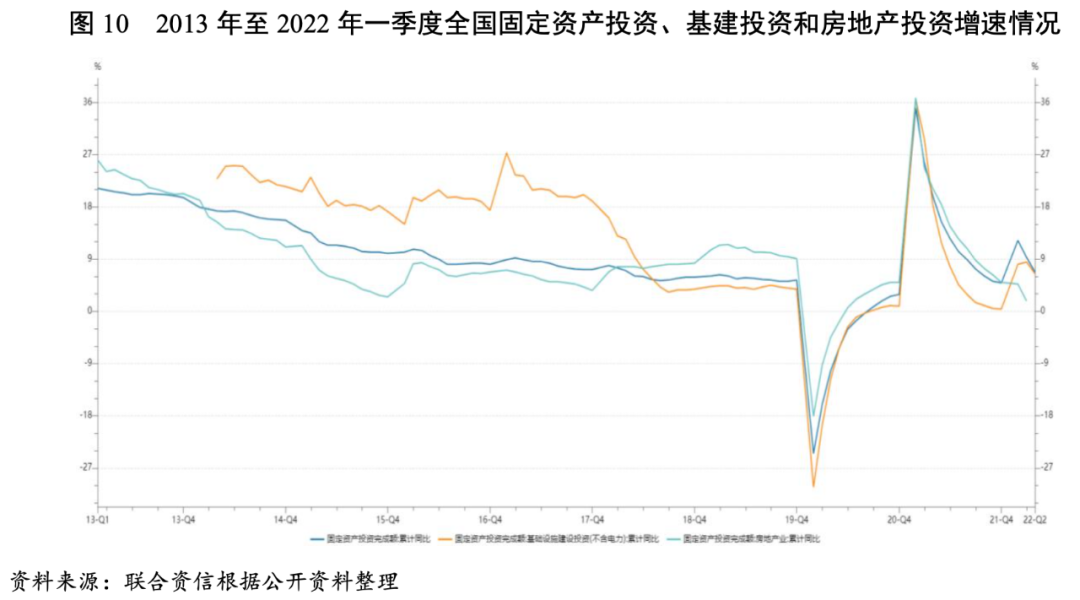

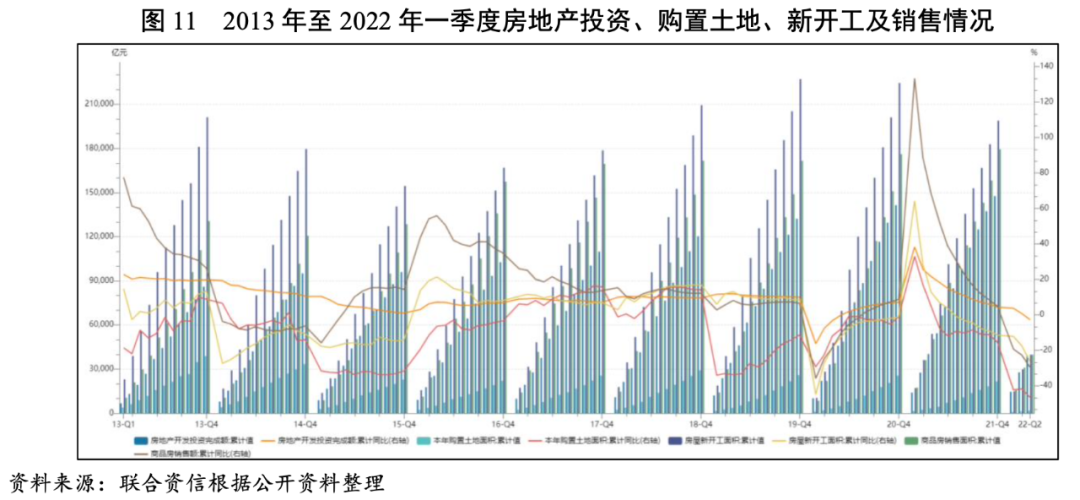

2021年及2022年一季度,全國固定資產投資保持增長。其中,2022年一季度房地產開發投資增速繼續下降,拿地和銷售數據繼續走弱對未來新開工面積形成較大抑制,房地產開發投資或將延續下行趨勢;基建投資增速回升明顯,作為“穩增長”的重要抓手,基建投資增速或將保持較高水平。

2021年及2022年一季度,全國固定資產投資(不含農戶)分別為54.45萬億元和10.49億元,主要受上年同期低基數影響,分別同比增長4.90%和9.30%,增速分別同比提升2個百分點和下降16.3個百分點。其中,2022年一季度房地產開發投資增速延續下行趨勢,基建投資增速回升明顯。

2021年,全國完成房地產開發投資147602.08億元,同比增長4.40%,增速較上年下降2.60個百分點,增速低于固定資產投資整體增速0.50個百分點,創2016年以來增速新低。2022年一季度,房地產開發投資增速進一步下降至0.70%,增速低于固定資產投資整體增速8.60個百分點,房地產開發投資對固定資產投資的拉動作用明顯弱化。同時,房地產新開工面積增速出現負增長,2021年和2022年一季度增速分別為-11.40%和-17.50%,增速進一步下降。從拿地情況來看,2021年購置土地面積同比下降15.50%,2022年一季度同比下降41.80%,土地行情繼續低迷。從銷售情況來看,2021年商品房銷售面積和銷售額分別同比增長1.90%和4.80%,增速較上年分別下降0.7個百分點和3.9個百分點,2022年一季度商品房銷售面積和銷售額增速均由正轉負,增速分別為-13.80%和-22.70%。

2021年以來,房地產開發行業基本面明顯弱化,雖然2021年底調控政策有所松動,但高債務壓力使得房地產行業流動性仍然承壓,行業整體仍面臨投資信心及投資能力不足的問題,并且拿地和銷售數據繼續走弱對未來新開工面積形成較大抑制,房地產開發投資或將延續下行趨勢。

2021年,全國基礎設施建設投資(不含電力)累計同比增長0.40%,增速較上年小幅下降0.5個百分點;2022年一季度增速回升明顯,為8.50%,主要由于“穩增長”政策發力,財政支持資金到位。2022年宏觀政策定調為穩健有效,國民經濟穩字當頭,實施積極的財政政策和穩健的貨幣政策。2022年一季度人民貸款增加值為8.34萬億元,同比增加6636.00億元;一季度社會融資規模量累計為12.06萬億元,累計增速為18.00%。在穩增長的要求下,2022年,地方債發行明顯前置,一季度地方債共計發行1.82萬億元,其中新增一般債2720.00億元,新增專項債1.30萬億元,置換和再融資債券2545.00億元。2022年3月,國務院總理李克強主持召開國務院常務會議,部署用好政府債券擴大有效投資,會議提出抓緊下達剩余專項債額度,向償債能力強和項目多儲備足的地區傾斜,要求2021年提前下達的額度5月底前發行完畢,2022年下達的額度9月底前發行完畢。同時,2022年《政府工作報告》提出,要用好政府投資資金,帶動擴大有效投資,今年擬安排地方政府專項債券3.65萬億元,強化績效導向,堅持“資金、要素跟著項目走”,合理擴大使用范圍,支持在建項目后續融資,開工一批具備條件的重大工程、新型基礎設施和老舊公用設施改造等建設項目。

受益于資金面回暖及政策支持,2022年基建投資將成為經濟“穩增長”的重要抓手,投資增速或將保持較高水平。

四、建筑施工企業債券發行情況

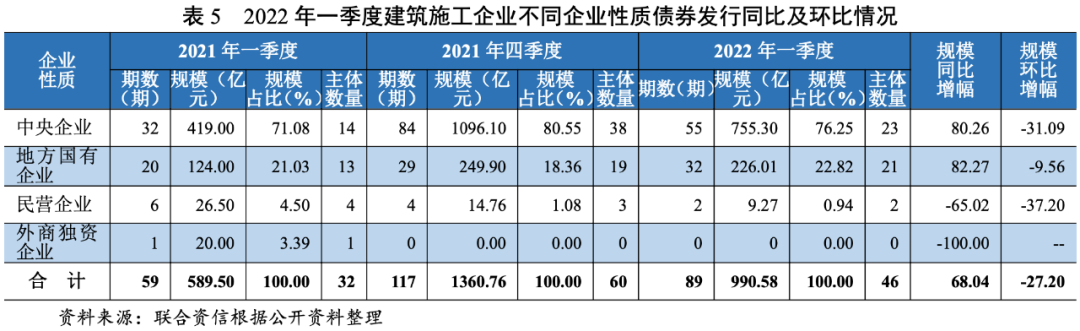

2022年一季度,建筑施工企業發債數量及發行金額同比有所增長,但環比有所下降;從交易場所看,銀行間市場債券發行期數和規模繼續領先于交易所市場;從發行主體級別看,發行主體向高等級集中趨勢未發生變化;從企業性質看,中央企業在發行規模上明顯領先其他所有制企業。

從債券發行看,2022年一季度,建筑施工企業共發行各類債券89期,同比增長50.85%,環比下降23.93%;共發行各類債券規模990.58億元,同比增長68.04%,環比下降27.20%;其中,超短期融資債券發行規模最大,發行數量和金額同比及環比均有所提升;一般中期票據、一般公司債及私募債發行數量和金額環比均有所下降。

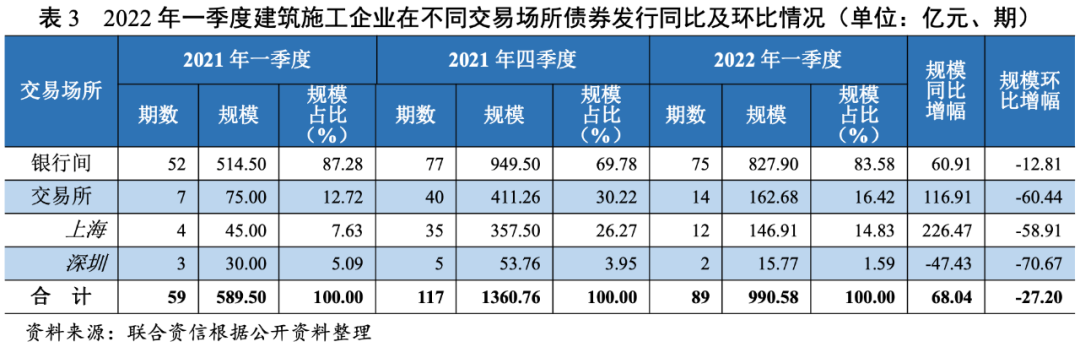

從交易場所看,2022年一季度,建筑施工企業共發行銀行間市場債券75期,同比增長44.23%,環比下降2.60%;銀行間債券發行規模827.90億元,同比增長60.91%,環比下降12.81%;銀行間債券發行規模占同期發行總規模的83.58%,環比增加13.80個百分點。

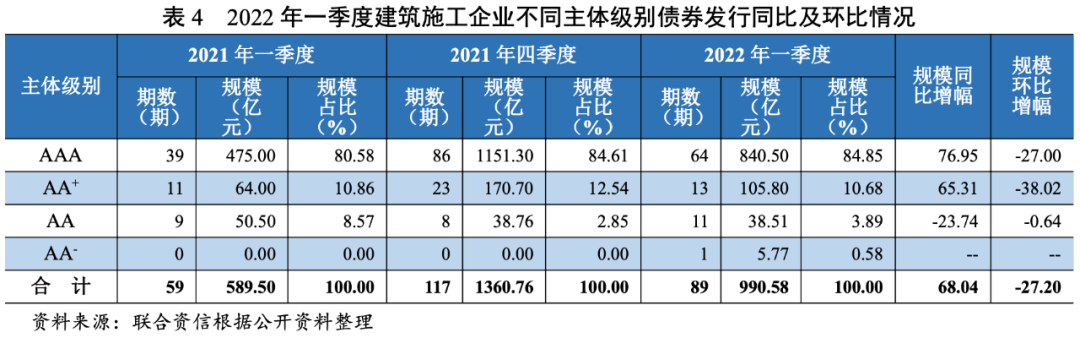

發行主體向高等級集中趨勢未發生變化。從發行主體級別看,2022年一季度,建筑施工企業AAA級主體共發行債券64期,同比增長64.10%,環比下降25.58%;AAA級主體債券發行規模840.50億元,同比增長76.95%,環比下降27.00%。AA+主體債券發行規模占比略有下降,高等級主體債券比重仍最大,發行主體向高等級集中趨勢未發生變化。

中央企業在發行規模上明顯領先其他所有制企業。從企業性質看,2022年一季度,建筑施工企業中新發債主體46家,同比增長43.75%,環比下降23.33%;其中,中央企業23家,占50.00%,同比增加6.25個百分點,環比下降13.33個百分點。同期,中央企業共發行債券55期,同比增長71.88%,環比下降34.52%;發行規模755.30億元,同比增長80.26%,環比下降31.09%。2022年一季度,中央企業發行規模占總規模的76.25%,同比增加5.17個百分點,環比下降4.30個百分點。

2022年一季度以來,央行整體貨幣政策由“穩增長”轉向“穩總量優結構”,流動性總量處于合理充裕水平。

2022年一季度以來,中債國債到期收益率先降后小幅上升,整體流動性呈放松態勢,流動性總量處于合理充裕水平。2022年5月9日,央行發布2022年第一季度中國貨幣政策執行報告。政策基調上,穩健的貨幣政策要加大對實體經濟支持力度,穩總量優結構,因此確定流動性釋放,維護銀行體系流動性平穩。

2022年一季度,建筑業發行主體的發行利率均值呈下降態勢,發行主體信用等級與發行利率均值、利差均值仍基本呈負向關系。

2022年一季度,建筑業發行主體的發行利率均值呈下降態勢。其中,AA級別發行主體的發行利率區分度較弱,主要系樣本數量較少導致數據有所偏差。

若排除樣本數量較少的AA級發行主體的數據干擾,信用等級對信用風險仍表現出較好的區分度,即建筑業發行主體信用等級與發行利率均值、利差均值基本呈負向關系。

2021年及2022年一季度,全國建筑業總體維持中低速增長,新簽訂單保持增長但增速有所下降,行業集中度進一步提升。從下游需求來看,房地產開發投資和拿地支出繼續下降,回落趨勢受政策調控影響或將延續;基建投資作為經濟“穩增長”的重要抓手,投資增速或將保持較高水平。

從微觀企業角度來看,2022年一季度,建筑施工企業營業收入和利潤總額環比增速呈負增長,延續下行趨勢,受主要原材料價格上漲影響利潤率水平有所下降。同時,行業整體短期流動性趨緊,行業分化明顯。發行主體向高等級集中趨勢未發生變化,高信用等級主體融資優勢明顯,中央企業債券發行規模明顯領先其他所有制企業。

整體看,聯合資信認為建筑施工行業總體維持中低速增長,下游需求中基建投資或將成為行業增長主要驅動力,行業集中度將持續提升。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 【行業研究】基建投資或將成為建筑施工行業重要驅動,行業利潤增速繼續承壓——建筑施工行業2022年一季度觀察報告