新金融瑯琊榜

新金融瑯琊榜 作者:董云峰

來源:新金融瑯琊榜(ID:finrank)

本文提出了一個名為“零售含房量”的指標,也就是個人房貸占個人貸款(零售貸款)的比重,其可以作為觀察商業銀行零售業務發展的重要參考。

房地產貸款(開發貸+個人房貸)是中國銀行業最重要的資產,沒有之一。

據央行公布,截至今年6月末,全國主要金融機構(含外資)房地產貸款余額50.8萬億元,同期金融機構人民幣貸款余額185.5萬億元,占比達到27.39%。其中,個人住房貸款余額36.6萬億元,住房開發貸款余額9.4萬億元。

目前國有大行接近四成的貸款投向房地產,其中個人房貸占比在30%左右;股份行也有接近30%的貸款投向房地產,其中個人房貸占比在20%左右。

如果加上表外業務,相關占比還會更高。明白了這一點,就容易理解近期部分房企信用風波所帶來的震蕩。

本文提出了一個名為“零售含房量”的指標,也就是商業銀行個人房貸占個人貸款(零售貸款)的比重,其可以作為觀察商業銀行零售業務發展的重要參考。

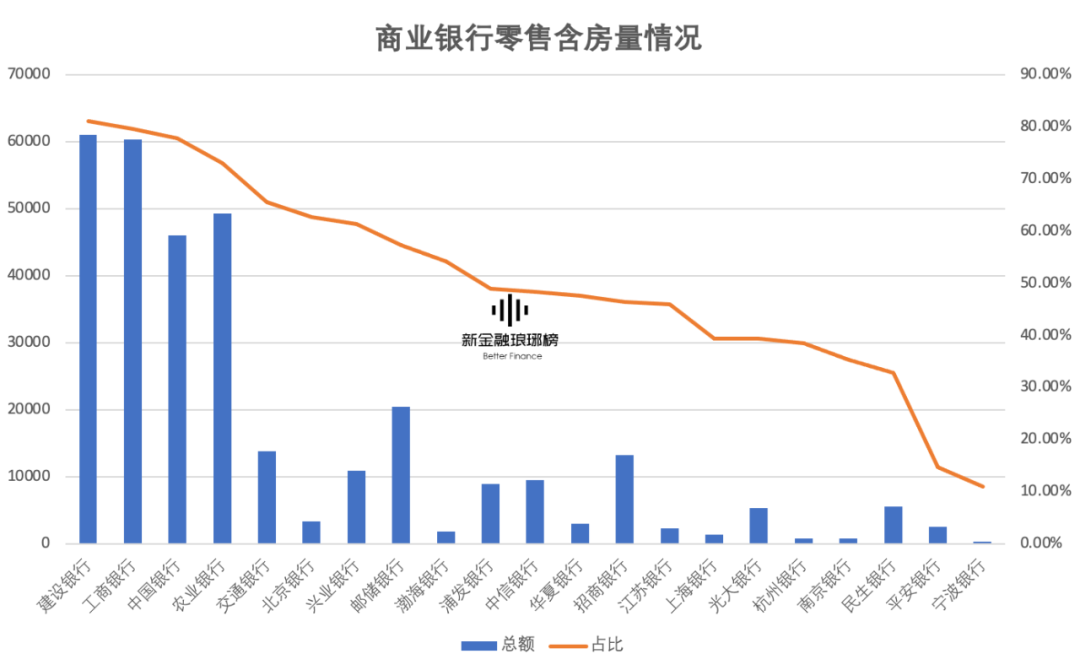

截至目前,四大行的個人房貸余額合計超過20萬億元,零售含房量均超過70%。其中,建行個人貸款7.53萬億元,個人房貸就有6.11萬億元,零售含房量高達81.10%,冠絕業內。

緊隨其后的是郵儲和交行,個人房貸余額分別為20408億元、13873億元,零售含房量分別為57.36%、65.53%。

除了四大行和交行,零售含房量達到60%的還有興業銀行、北京銀行,兩家銀行的個人房貸余額分別為10913億元、3423億元。

招行、中信、浦發的個人房貸余額分別為13300億元、9537億元、8965億元,零售含房量分別為46.42%、48.31%、48.91%,在行業里屬于中間水平。

平安銀行與寧波銀行是兩個異類,零售含房量均較低,分別為14.74%、10.99%,顯示兩家銀行零售轉型力度較大,在業務策略上也更具進攻性。

整體上,我國主要商業銀行的零售含房量為30%-80%,中位數在50%左右;越是大銀行越高,達到60%-80%。

對比美國,中國銀行業的零售含房量相對偏高,很大程度上是由兩國不同發展階段所決定的。據新金融瑯琊榜測算,截至今年6月末,摩根大通、富國銀行與美國銀行的零售含房量分別為41.23%、66.91%、51.29%。

過去幾年里,隨著整體利率的走低,以及消費信貸風險的抬頭,個人房貸資產的吸引力不斷上升,推動商業銀行普遍加快個人房貸投放,也導致零售含房量繼續走高。

最典型的是寧波銀行,截至今年6月末,該行個人住房貸款余額為339.90億元,但在2019年末,這一數字僅為27.90億元。過去一年半,該行的零售含房量從1.55%提升到了10.99%。

如今的形勢下,個人房貸的低風險特征顯得彌足珍貴。在行業里,杭州銀行、上海銀行的個人房貸不良率最低,分別不過0.07%、0.10%,大行及股份行當中,高一點的也就是0.4%-0.5%。

多年來,個人房貸資產的高光表現,一直是銀行業整體低壞賬率的關鍵。反過來就是,一旦個人房貸風險上升,其影響也將是系統性的。

金融安全的一個基本原則就是分散。這可以解釋去年末出臺的房地產貸款集中度監管新政,根據不同機構類型提出了相應的紅線,旨在遏制房地產貸款的無限擴張。

當下,唯一值得慶幸的是,我們有著全球最高的首付比例。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“新金融瑯琊榜”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 零售含房量:房貸究竟有多重要